Zeitraum 2018-2024 / Erstellt von Prof. Dr. Stefan Razik

- Das Klinikum

- Trägerstruktur und Datenbasis

- Strategische Ausrichtung

- Betten

- Beschäftigte

- Entwicklung der stationären Fallzahlen

- Entwicklung des Case-Mix-Indexes

- Entwicklung des Gesamtumsatzes

- Entwicklung des Gesamtaufwands

- Entwicklung des wirtschaftlichen Ergebnisses

- Entwicklung der Rentabilitäten

- Entwicklung des wirtschaftlichen Eigenkapitals

- Entwicklung der Liquidität

- Ausblick

- Quellen

- Verfasser

- Disclaimer

Das Klinikum

Das Helios Klinikum Salzgitter ist ein privates Krankenhaus der Grund- und Regelversorgung. Die Einrichtung verfügt über ein Leistungsangebot u.a. in den Fachabteilungen

- Allgemein-, Viszeral- und Gefäßchirurgie

- Geriatrie

- Gastroenterologie

- Gynäkologie und Geburtshilfe

- Innere Medizin mit Angiologie, Gastroenterologie und Kardiologie

- Kinder- und Jugendmedizin

- Notfallmedizin / Zentrale Notaufnahme

- Unfallchirurgie und Orthopädische Chirurgie

- Urologie

- Wirbelsäulenchirurgie

Trägerstruktur und Datenbasis

Rechtlicher Träger des Helios Klinikums Salzgitter ist die Helios Klinikum Salzgitter GmbH. Diese Gesellschaft befindet sich mehrheitlich im Besitz der Helios Kliniken GmbH, die wiederum eine Tochtergesellschaft der Fresenius SE & Co. KGaA ist.

Im elektronischen Unternehmensregister sind die Jahresabschlüsse der Helios Klinikum Salzgitter GmbH für die Jahre 2018 bis 2024 hinterlegt.

Strategische Ausrichtung

Das Helios Klinikum Salzgitter ist in das strategische Gesamtkonzept der Helios Gruppe eingebunden. Neben der ständigen Verbesserung der Prozesse zur Optimierung der Behandlungsqualität hat das Klinikum insbesondere durch Investitionen in die Netz- und Telematikinfrastruktur profitiert.

Betten

Das Helios Klinikum Salzgitter verfügte in den letzten sieben Jahren durchschnittlich über 298 vollstationäre Betten.

Beschäftigte

Die Zahl der Mitarbeitenden ist von 636 im Jahr 2018 um rund 7 Prozent auf 679 im Jahr 2024 angestiegen. Im Durchschnitt waren 667 Mitarbeiterinnen und Mitarbeiter beschäftigt.

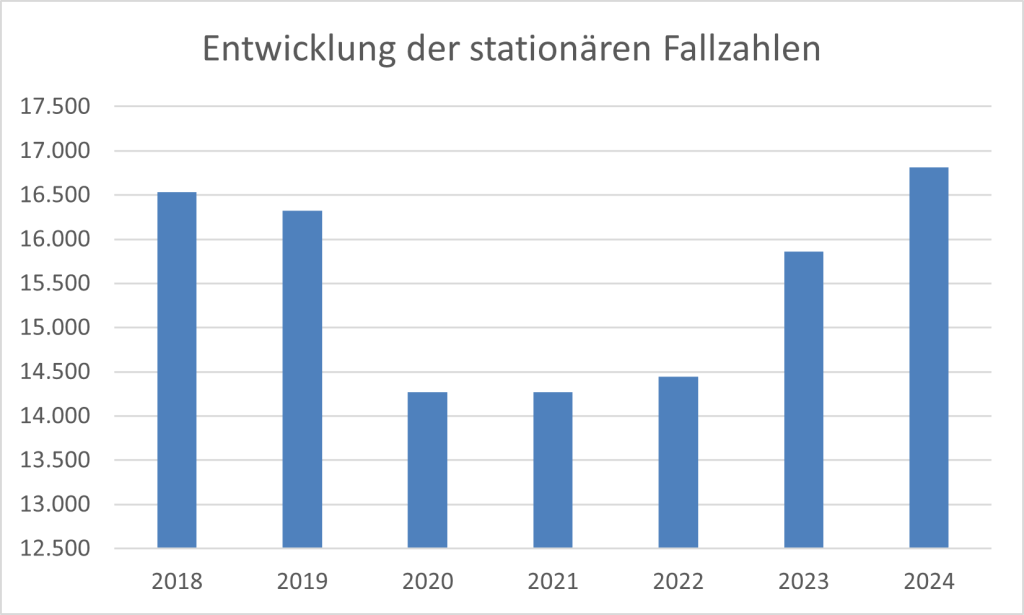

Entwicklung der stationären Fallzahlen

Vor der Corona-Pandemie waren die stationären Behandlungszahlen im Helios Klinikum Salzgitter weitgehend stabil. In den Jahren 2018 und 2019 wurden im Durchschnitt 16.426 Patienten behandelt.

Im Corona-Jahr 2020 verringerte sich die Zahl der stationären Fälle deutlich um über 12 Prozent auf 14.269. Während im Jahr 2021 keine Veränderung bei den stationären Aufnahmen zu verzeichnen war, stieg die Zahl der stationär aufgenommenen Patientinnen und Patienten im Jahr 2022 leicht um rund 1 Prozent an. In den Jahren 2023 und 2024 nahm die Zahl der stationären Behandlungen deutlich zu – um etwa 10 bzw. 7 Prozent.

Entwicklung des Case-Mix-Indexes

Der Case-Mix-Index (CMI) lag vor der DRG-Neugestaltung bei einem Wert von 0,883 im Jahr 2018 und 0,702 im Jahr 2019. Trotz der DRG-Umstellung hat sich der CMI im Jahr 2020 leicht erhöht und betrug 0,706. Im Jahr 2021 lässt sich ein leichter Rückgang des CMI auf 0,700 feststellen. Im Jahr 2022 war der CMI unverändert bei 0,700. Die Jahre 2023 und 2024 waren mit einem Rückgang des CMI auf 0,721 bzw. 0,70 verbunden.

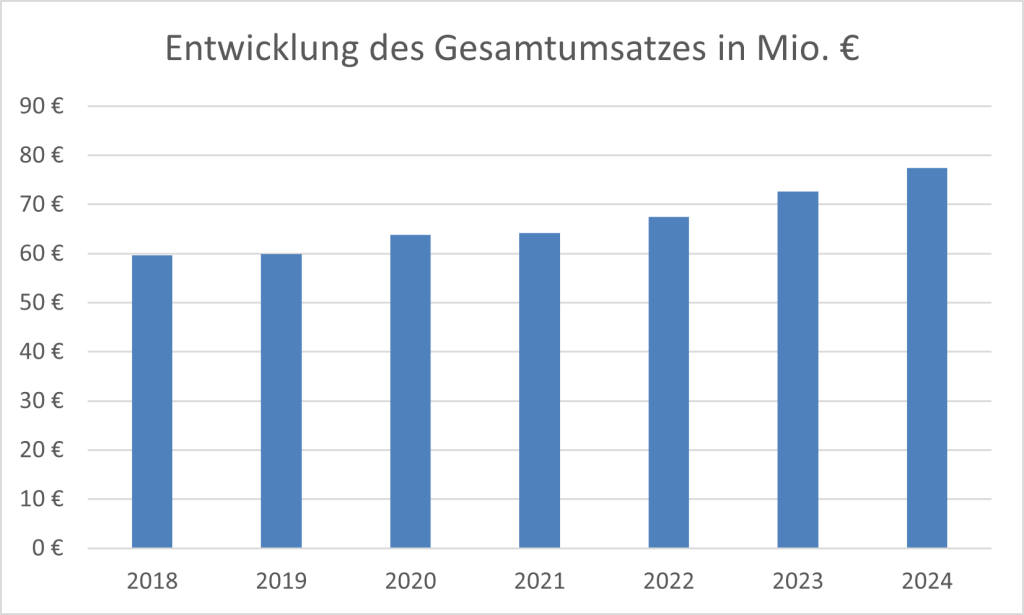

Entwicklung des Gesamtumsatzes

Der Gesamtumsatz des Helios Klinikums Salzgitter setzt sich größtenteils aus den Erlösen für Krankenhausleistungen auf Basis von DRG-Fallpauschalen zusammen. Die Erlöse aus ambulanten Leistungen des Krankenhauses sowie die Erlöse aus den Wahlleistungen und das Nutzungsentgelt der Ärzte haben eine eher untergeordnete Bedeutung.

Der Gesamtumsatz des Helios Klinikums Salzgitter ist von 60 Mio. € im Jahr 2018 um rund 30 Prozent auf 77 Mio. € im Jahr 2024 gestiegen.

Bemerkenswert ist, dass sich der pandemiebedingte Rückgang der Fallzahlen nicht in der Umsatzentwicklung widerspiegelt. Dies ist vor allem auf staatliche Zuschüsse zur Kompensation der Folgen der Corona-Pandemie zurückzuführen. Zudem wurde der Landesbasisfallwert im Berichtszeitraum mehrfach angehoben. Ebenso sind die gestiegenen Patientenzahlen zu beachten.

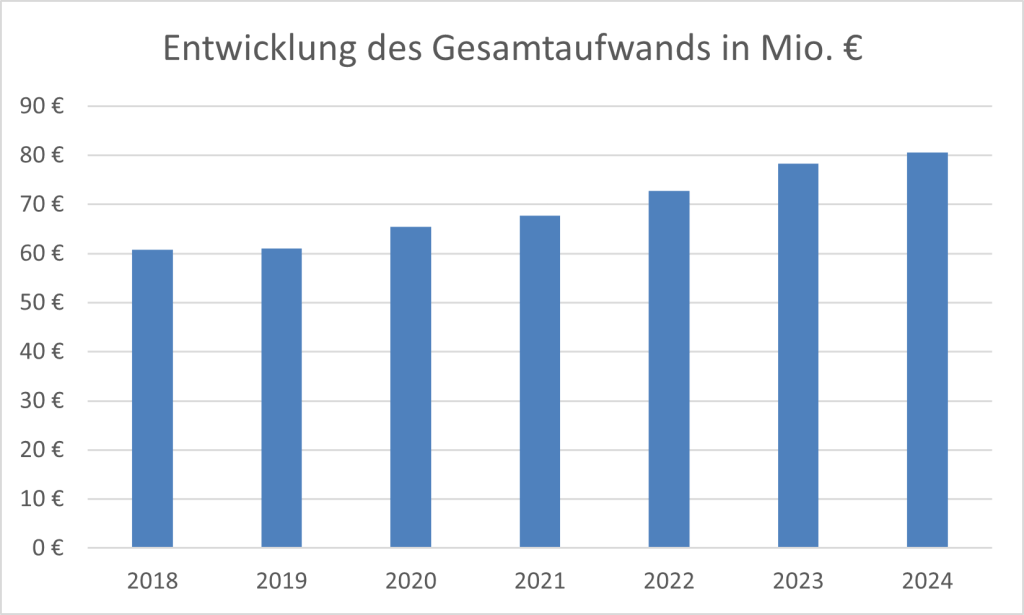

Entwicklung des Gesamtaufwands

Der Gesamtaufwand des Helios Klinikums Salzgitter ist von 61 Mio. € im Jahr 2018 signifikant um 33 Prozent auf 81 Mio. € im Jahr 2024 angewachsen.

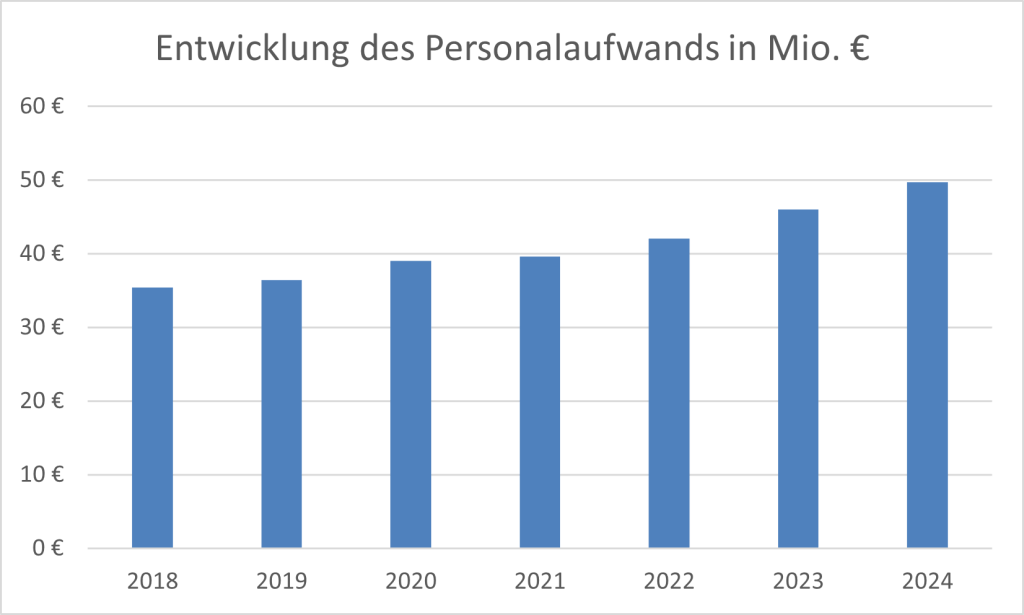

Der Personalaufwand stellt einen der wesentlichen Kostenfaktoren dar.

Bedingt durch den Anstieg der Beschäftigtenzahl und durch höhere Tarif-Entgelte ist der Personalaufwand von 35 Mio. € im Jahr 2018 signifikant um rund 40 Prozent auf 50 Mio. € im Jahr 2024 angewachsen.

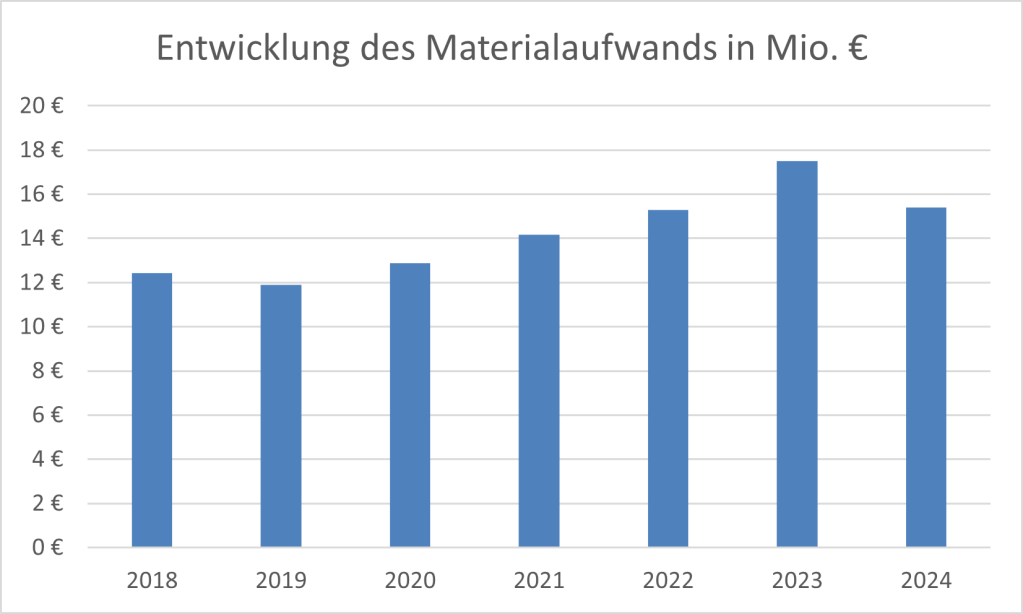

Ein maßgeblicher Treiber des Anstiegs des Gesamtaufwands war auch der Materialaufwand, der im Zeitraum von 2018 bis 2023 deutlich um 41 Prozent zugenommen hat. Wesentliche Ursachen hierfür sind die Auswirkungen der Corona-Pandemie sowie die Folgen des Ukraine-Kriegs, die zu einem erhöhten Materialeinsatz geführt haben. Bedingt durch die eingeleiteten Sparmaßnahmen ist der Materialaufwand im Jahr 2024 trotz höherer Fallzahlen um 12 Prozent gesunken.

Entwicklung des wirtschaftlichen Ergebnisses

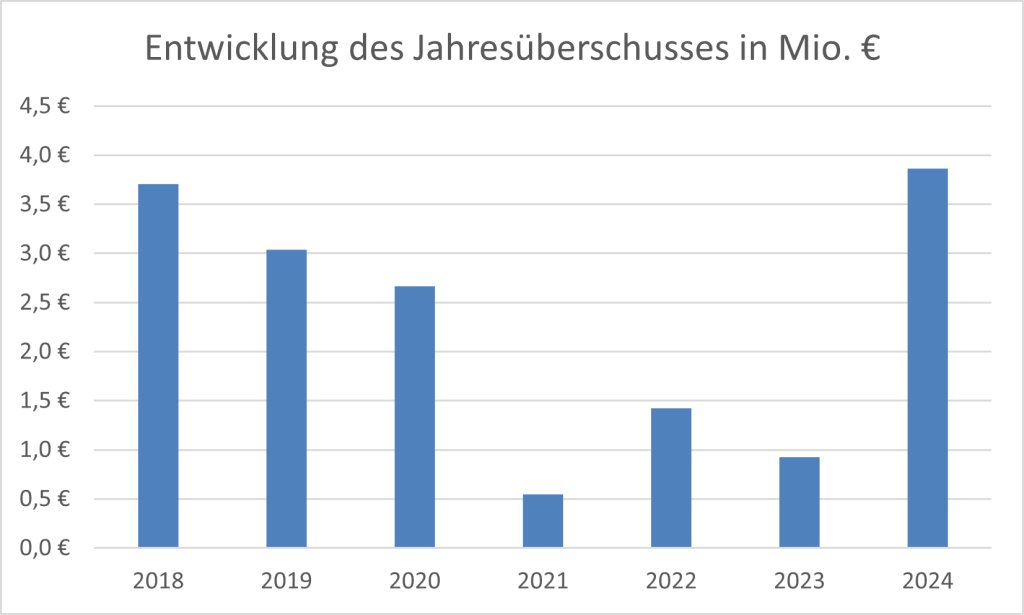

Zur Ermittlung des Jahresüberschusses wird der erwirtschaftete Gesamtertrag dem Gesamtaufwand gegenübergestellt.

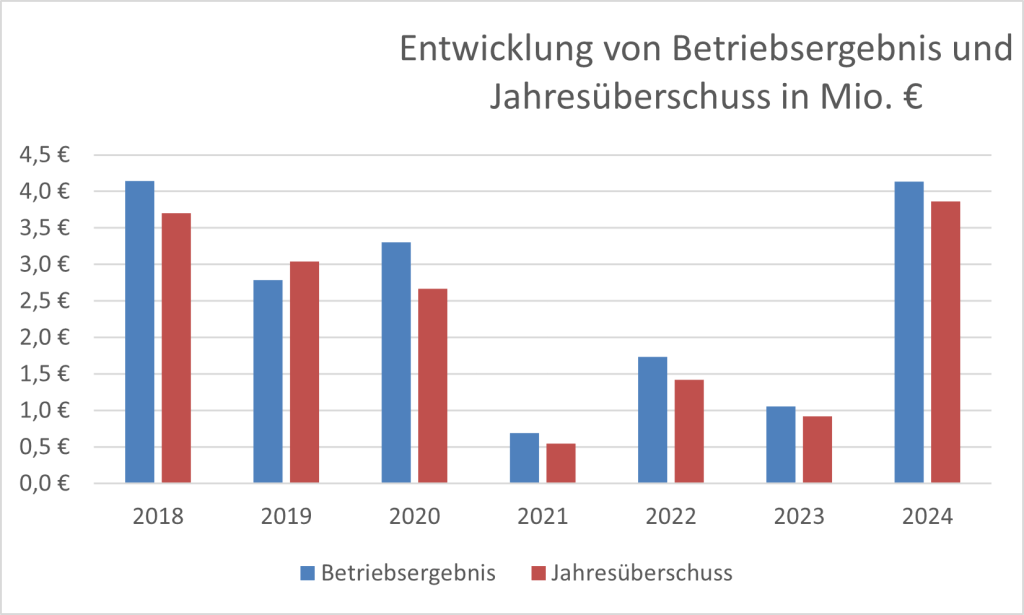

Der Jahresüberschuss hat sich im Berichtszeitraum sehr volatil entwickelt. Nachdem im Jahr 2018 ein Jahresüberschuss von rund 3,8 Mio. € erzielt werden konnte, verschlechterte sich die wirtschaftliche Situation zunehmend. Der Jahresüberschuss sank um über 85 Prozent auf 0,5 Mio. € im Jahr 2021. Im Jahr 2022 setzte eine deutliche Erholung ein, die sich im Jahr 2023 etwas abschwächte. Mit einem Jahresüberschuss von etwa 3,9 Mio. € wurde im Jahr 2024 das beste Ergebnis des betrachteten Zeitraums erzielt.

Einer der zentralen Einflussfaktoren dieser Entwicklung war das Betriebsergebnis. Dem Helios Klinikum gelang es im Berichtszeitraum, ein schwankendes, aber insgesamt positives Betriebsergebnis zu erzielen. Der deutliche Anstieg sowohl des Personal- als auch des Materialaufwands konnte ausreichend begrenzt werden.

Entwicklung der Rentabilitäten

Die Entwicklung des wirtschaftlichen Ergebnisses spiegelt sich zunächst in der betrieblichen Umsatzrendite wider. Diese Kennzahl setzt das Betriebsergebnis ins Verhältnis zum Umsatz und dient somit als Indikator für die betriebswirtschaftliche Effizienz.

Wie auch das Betriebsergebnis entwickelte sich die betriebliche Umsatzrendite sehr volatil. Nach mehreren schwankenden Geschäftsjahren konnte im Jahr 2024 eine deutliche Verbesserung erzielt werden. Der Höchstwert von 7 Prozent im Jahr 2018 konnte jedoch noch nicht wieder erreicht werden.

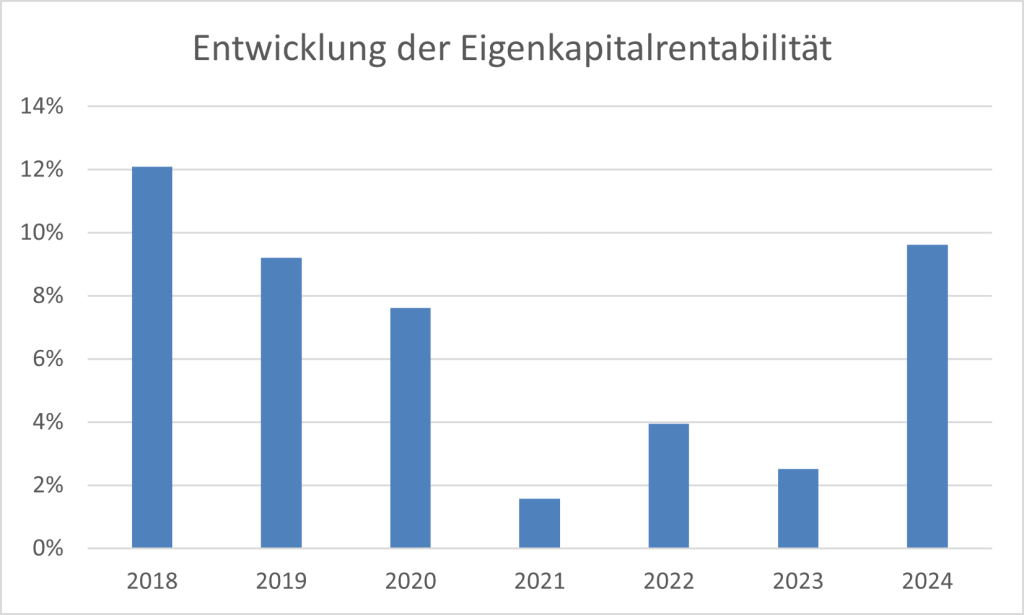

Die Eigenkapitalrentabilität setzt den Jahresüberschuss in Verhältnis zum Eigenkapital. Diese Kennzahl misst die Verzinsung des investierten Eigenkapitals.

Nach einem hohen Niveau von rund 12 Prozent im Jahr 2018 sank die Eigenkapitalrentabilität bis 2021 deutlich auf etwa 2 Prozent. Ab 2022 setzte eine Erholung ein, die 2024 mit rund 10 Prozent ihren vorläufigen Höhepunkt erreichte.

Entwicklung des wirtschaftlichen Eigenkapitals

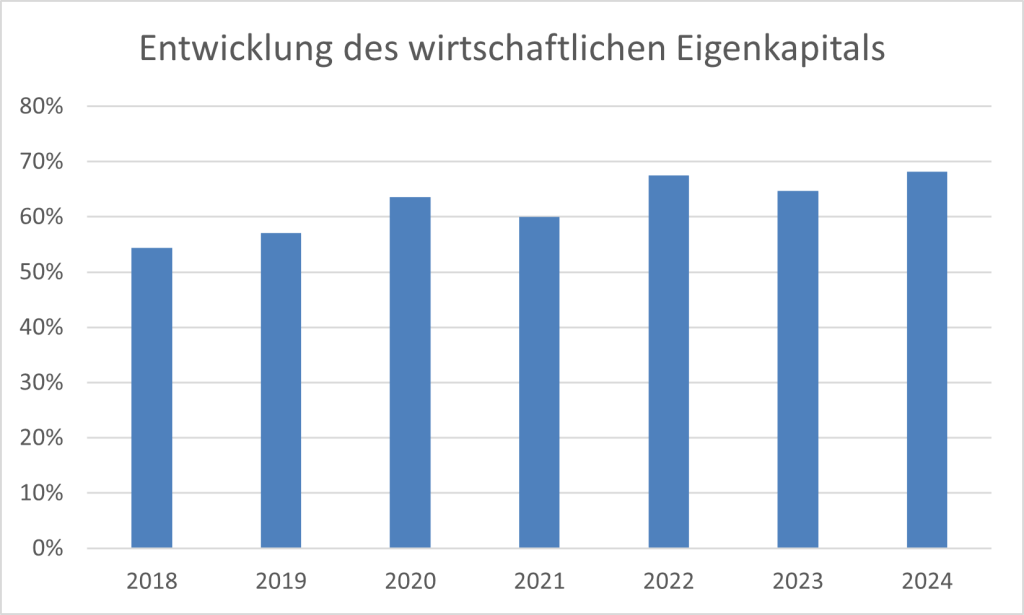

Das wirtschaftliche Eigenkapital besteht neben dem bilanziellen Eigenkapital anteilig aus dem Sonderposten aus Zuwendungen zur Finanzierung des Sachanlagevermögens. Dieser spiegelt die öffentlichen Mittel wider, die Krankenhäusern zur Vornahme von Investitionen gewährt werden. Die wirtschaftliche Eigenkapitalquote setzt das wirtschaftliche Eigenkapital ins Verhältnis zur Bilanzsumme.

Die wirtschaftliche Eigenkapitalquote erhöhte sich von 54 % (2018) auf 68 % (2023), bedingt durch thesaurierte Gewinne. Der Referenzwert von 30 % wurde durchweg übertroffen.

Entwicklung der Liquidität

Die Zahlungsfähigkeit des Helios Klinikums Salzgitter soll anhand der Liquidität 3. Grades beurteilt werden. Diese Kennzahl zeigt, inwieweit ein Krankenhaus seine kurzfristigen Verbindlichkeiten mit dem gesamten Umlaufvermögen decken kann. Grundsätzlich sollte die Liquidität 3. Grades einen Wert von mindestens 100 % erreichen, um eine ausreichende Zahlungsfähigkeit sicherzustellen.

Die Liquiditätslage hat sich in dem Zeitraum von 2018 bis 2024 deutlich verbessert und lag ab dem Jahr 2019 durchgehend über dem Mindestwert von 100 Prozent.

Ausblick

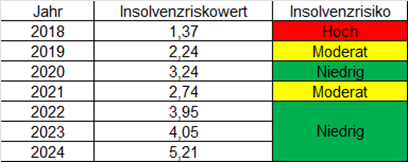

Der Insolvenzrisikowert misst das Risiko, dass ein Krankenhaus in den nächsten zwei Jahren in die Insolvenz geht. In die Berechnung des Insolvenzrisikowertes fließen Rendite- und Liquiditäts- und Stabilitätskennzahlen ein. Ein Risikowert unter 2 kennzeichnet eine hohe Insolvenzgefahr, eine akute Gefährdung der Einrichtung. Bei einem Score zwischen 2 und 3 ist das Krankenhaus zwar nicht akut insolvenzgefährdet, jedoch von finanziellen Schwierigkeiten bedroht. Ein Score über 3 kennzeichnet ein finanziell solides Krankenhaus.

Wird die zukünftige Entwicklung des Helios-Klinikums Salzgitter betrachtet, so kann festgestellt werden, dass diese positiv ist. Abgesehen von dem Jahr 2018 lässt sich ein moderates bzw. niedriges Insolvenzrisiko feststellen.

Abschließend ist darauf hinzuweisen, dass die Helios-Gruppe einen wesentlichen Einfluss auf die zukünftige Entwicklung des Klinikums hat. Sie ist einerseits ein wichtiger Garant in Krisenzeiten. Andererseits ist es dem Klinikum nur begrenzt möglich, eigenständige Entscheidungen bezüglich der Zukunftsfähigkeit zu treffen.

Quellen

Helios-Klinikum Salzgitter GmbH (2018): Jahresabschluss zum Geschäftsjahr 01.01. 2018 bis zum 31.12. 2018.

Helios-Klinikum Salzgitter GmbH (2019): Jahresabschluss zum Geschäftsjahr 01.01. 2018 bis zum 31.12. 2019.

Helios-Klinikum Salzgitter GmbH (2020): Jahresabschluss zum Geschäftsjahr 01.01. 2020 bis zum 31.12. 2020.

Helios-Klinikum Salzgitter GmbH (2021): Jahresabschluss zum Geschäftsjahr 01.01. 2021 bis zum 31.12. 2021.

Helios-Klinikum Salzgitter GmbH (2022): Jahresabschluss zum Geschäftsjahr 01.01. 2022 bis zum 31.12. 2022.

Helios-Klinikum Salzgitter GmbH (2023): Jahresabschluss zum Geschäftsjahr 01.01. 2023 bis zum 31.12. 2023.

Niedersächsisches Ministerium für Soziales, Gesundheit und Gleichstellung (Hrsg.) (2023): Niedersächsischer Krankenhausplan 2023.

Niedersächsisches Ministerium für Soziales, Gesundheit und Gleichstellung (Hrsg.) (2024): Planbettenübersicht 2024.

Verfasser

Erstellt von Prof. Dr. Stefan Razik / letzte Aktualisierung am 29.10.2025

Haben Sie Fragen zum Report oder benötigen Sie weitere Infos? Melden Sie sich einfach beim Verfasser

Alle Rechte beim Verfasser

Disclaimer

Die auf diesem Blog bereitgestellten Inhalte dienen ausschließlich Informations- und Bildungszwecken. Sie stellen keine Anlageberatung, Finanzberatung, Steuerberatung oder sonstige professionelle Beratung dar. Alle Analysen, Einschätzungen und Meinungen spiegeln die persönliche Meinung des Autors zum Zeitpunkt der Veröffentlichung wider und können sich ohne Ankündigung ändern.

Der Report wurde auf der Basis wissenschaftlicher Qualitätskriterien erstellt. Der Autor übernimmt keine vollumfassende Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Informationen. Der Autor haftet nicht für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung oder dem Vertrauen auf die Inhalte dieses Blogs entstehen.

Hinterlasse einen Kommentar