2018-2023 – Erstellt von Prof. Dr. Stefan Razik

- Das Klinikum

- Trägerstruktur und Datenbasis

- Strategische Ausrichtung

- Betten

- Beschäftigte

- Entwicklung der stationären Fallzahlen

- Entwicklung des Case-Mix-Indexes

- Entwicklung des Gesamtumsatzes

- Entwicklung des Gesamtaufwands

- Entwicklung des wirtschaftlichen Ergebnisses

- Entwicklung der Rentabilitäten

- Entwicklung des wirtschaftlichen Eigenkapitals

- Entwicklung der Liquidität

- Ausblick

- Quellen

- Verfasser

- Disclaimer

Das Klinikum

Das Städtische Klinikum Wolfenbüttel ist ein Krankenhaus der Grund- und Regelversorgung in öffentlicher Trägerschaft. Die Einrichtung verfügt über ein Leistungsangebot u.a. in den Fachabteilungen

- Allgemeine Innere Medizin

- Kardiologie

- Gastroenterologie

- Allgemein-, und Viszeralchirurgie

- Orthopädische Chirurgie, Sporttraumatologie, Unfallchirurgie

- Gynäkologie und Geburtshilfe

- Anästhesie, operative Intensiv-, Notfall- und Schmerzmedizin

Trägerstruktur und Datenbasis

Das Städtische Klinikum Wolfenbüttel wird von der Städtisches Klinikum Wolfenbüttel gGmbH betrieben. Diese Gesellschaft befindet sich mehrheit im Besitz der Stadt Wolfenbüttel.

Im elektronischen Unternehmensregister sind die Jahresabschlüsse der Städtisches Klinikum Wolfenbüttel gGmbH für die Jahre 2018 bis 2023 hinterlegt.

Strategische Ausrichtung

Das Städtische Klinikum Wolfenbüttel hat mit der „Strategie 26“ seine zu-künftige Ausrichtung definiert. Durch die Entwicklung von Partnerschaften und mit Hilfe kontinuierlicher Verbesserungen, Mitarbeiterentwicklung und –beteiligung soll die medizinische Grund- und Regelversorgung der Bevölker-ung im Einzugsgebiet auf höchstem Qualitätsniveau gesichert und weiter-entwickelt werden.

Betten

Das Städtische Klinikum Wolfenbüttel verfügte in den letzten sechs Jahren durchschnittlich über 283 vollstationäre Betten.

Beschäftigte

Die Zahl der Mitarbeitenden ist von 809 im Jahr 2018 um rund 33 Prozent auf 1080 im Jahr 2023 angestiegen. Im Durchschnitt waren 948 Mitarbeiterinnen und Mitarbeiter beschäftigt.

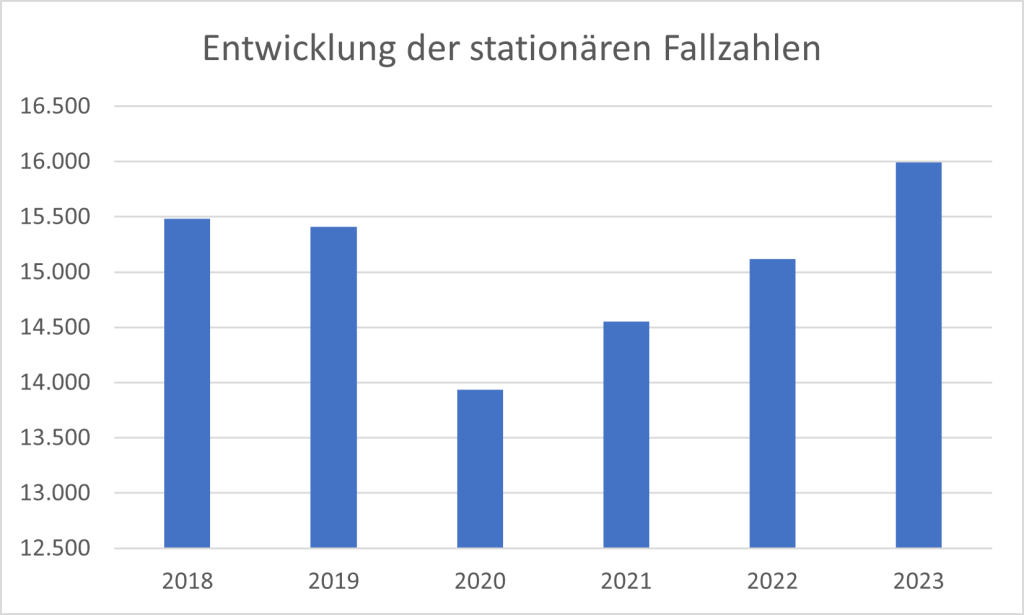

Entwicklung der stationären Fallzahlen

Vor der Corona-Pandemie wurden im Städtischen Klinikum Wolfenbüttel im Durchschnitt 15.446 Patienten pro Jahr behandelt.

Im Jahr 2020, dem ersten Jahr der COVID-19-Pandemie, verringerte sich die Zahl der stationären Fälle um rund 10 Prozent. In den Folgejahren 2021 und 2022 war erneut ein Anstieg der stationären Aufnahmen um jeweils etwa 4 Prozent zu verzeichnen. Für das Jahr 2023 zeigt sich eine weitere Zunahme der stationären Fälle um rund 6 Prozent. Mit insgesamt 15.992 Patientinnen und Patienten wurde damit die bislang höchste Zahl stationärer Aufnahmen erreicht.

Entwicklung des Case-Mix-Indexes

Der Case-Mix-Index (CMI) lag vor der DRG-Neugestaltung bei einem Wert von 0,921 in 2018 und 0,932 in 2019. Nach der DRG-Umstellung und dem pandemiebedingten Patientenrückgang hat sich der CMI im Jahr 2020 reduziert und betrug 0,761. Im Jahr 2021 lässt sich eine leichte Erhöhung des CMI auf 0,771 feststellen. In den Jahren 2022 und 2023 betrug der CMI 0,775 bzw. 0,774.

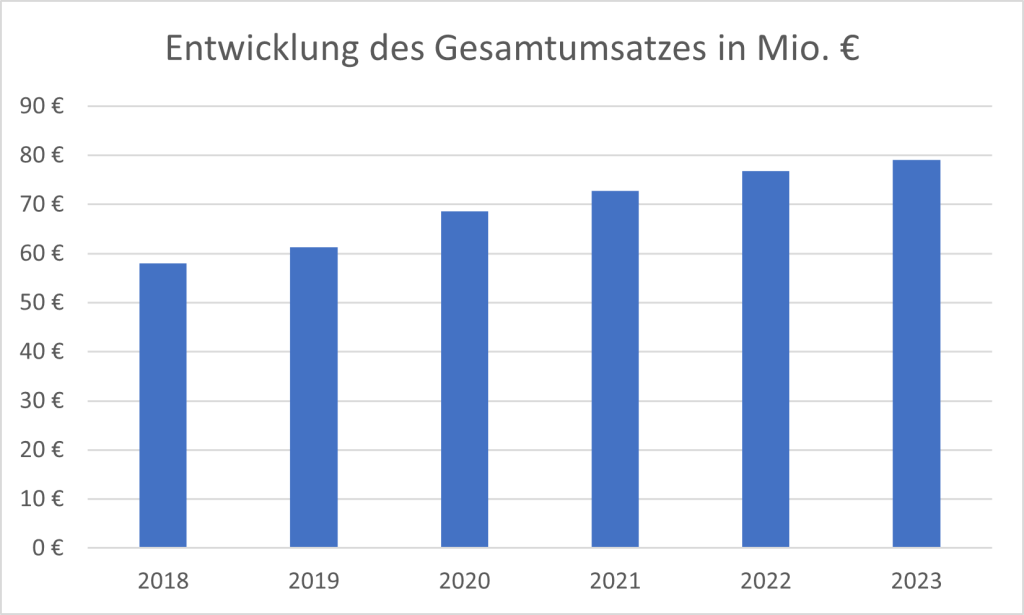

Entwicklung des Gesamtumsatzes

Der Gesamtumsatz des Städtischen Klinikums Wolfenbüttel setzt sich größtenteils aus den Erlösen für Krankenhausleistungen auf Basis von DRG-Fallpauschalen zusammen. Die Erlöse aus ambulanten Leistungen des Krankenhauses sowie die Erlöse aus den Wahlleistungen und das Nutzungsentgelt der Ärzte haben eine eher untergeordnete Bedeutung.

Der Gesamtumsatz des Städtischen Klinikums Wolfenbüttel stieg von 58 Mio. € im Jahr 2018 signifikant um rund 36 Prozent auf 79 Mio. € im Jahr 2023. Bemerkenswert ist, dass sich der pandemiebedingte Rückgang der Fallzahlen sich nicht in der Umsatzentwicklung widerspiegelte. Dies ist vor allem auf staatliche Zuschüsse zur Kompensation der Folgen der Corona-Pandemie zurückzuführen. Zudem wurde der Landesbasisfallwert im Berichtszeitraum mehrfach angehoben. Ebenso sind die gestiegenen Patientenzahlen zu beachten.

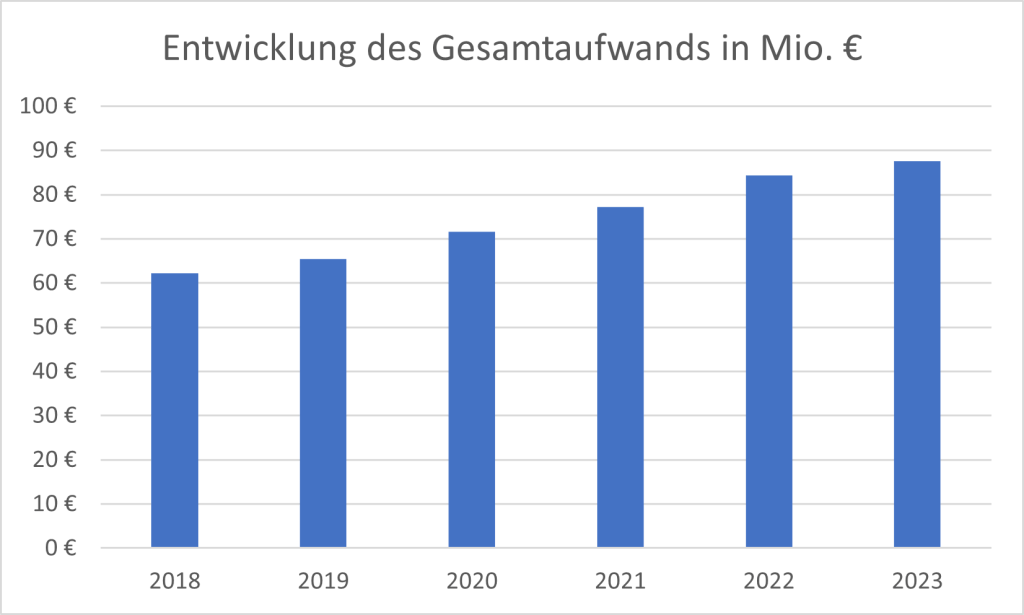

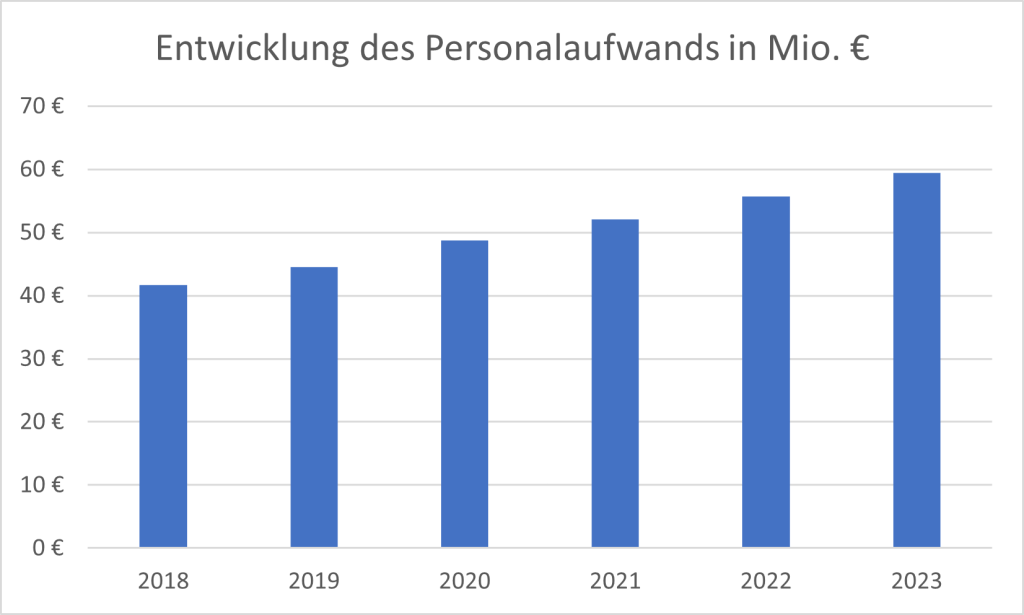

Entwicklung des Gesamtaufwands

Der Gesamtaufwand des Städtischen Klinikums Wolfenbüttel ist von 62 Mio. € im Jahr 2018 signifikant um 41 Prozent auf 88 Mio. € im Jahr 2023 angewachsen.

Der Personalaufwand stellt einen der wesentlichen Kostenfaktoren dar. Bedingt durch den Anstieg der Beschäftigtenzahl und durch höhere Tarif-Entgelte ist der Personalaufwand von 42 Mio. € im Jahr 2018 um rund 42 Prozent auf 59 Mio. € im Jahr 2023 angewachsen.

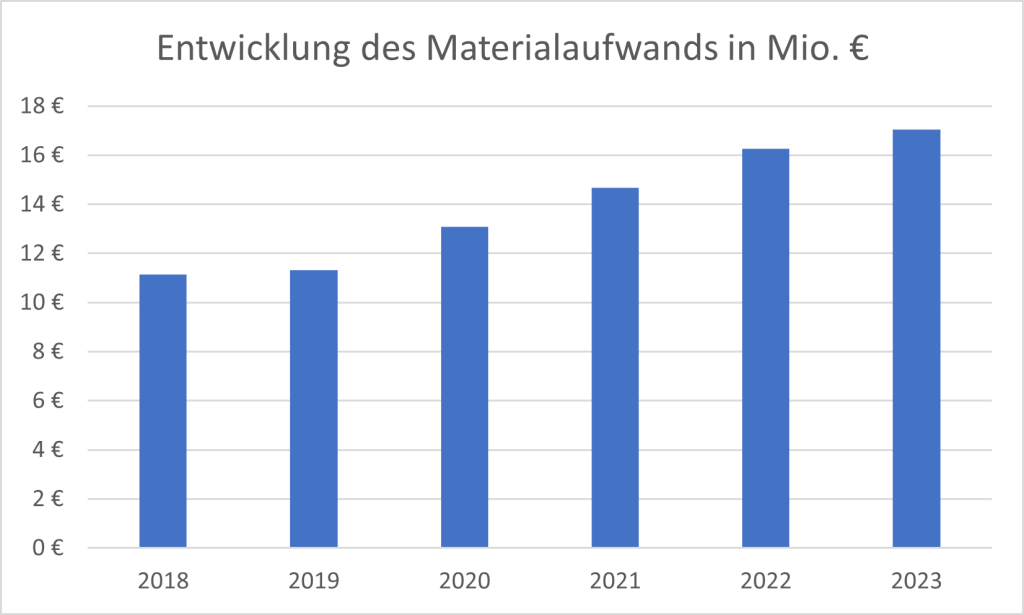

Ein maßgeblicher Treiber des Anstiegs des Gesamtaufwands war auch der Materialaufwand, der in dem Zeitraum von 2018 bis 2023 deutlich um 53 Prozent zugenommen hat. Wesentliche Ursachen hierfür sind die Auswirkungen der Corona-Pandemie sowie die Folgen des Ukraine-Krieges, die den Materialeinsatz erhöht haben

Entwicklung des wirtschaftlichen Ergebnisses

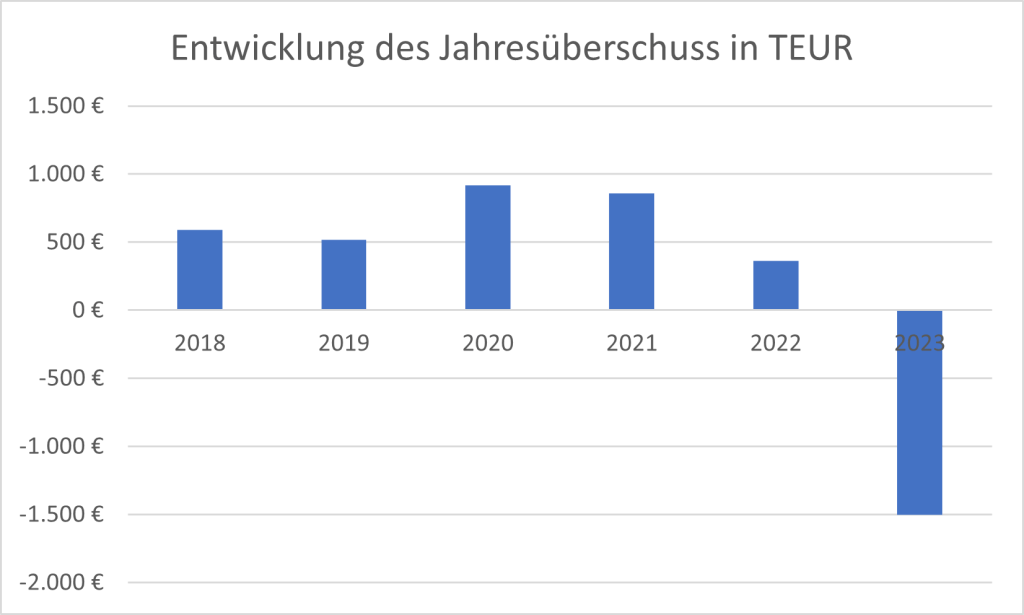

Zur Ermittlung des Jahresüberschusses wird der erwirtschaftete Gesamtertrag dem Gesamtaufwand gegenübergestellt.

Der Jahresüberschuss entwickelte sich im Zeitraum von 2018 bis 2021 sehr positiv und stieg um rund 45 Prozent an. In den Geschäftsjahren 2022 und 2023 verschlechterte sich die wirtschaftliche Lage hingegen spürbar. Der Jahresüberschuss ging deutlich zurück. Mit einem Verlust von rund –1.502 TEUR wurde im Geschäftsjahr 2023 das bislang schwächste Ergebnis verzeichnet.

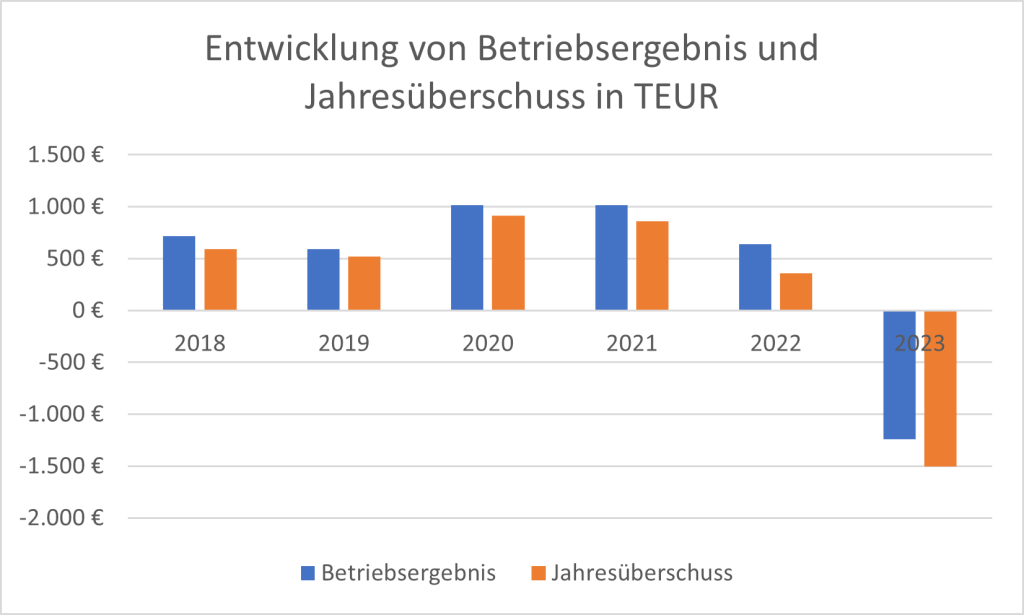

Einer der zentralen Einflussfaktoren dieser Entwicklung war das Betriebsergebnis. Dem Städtischen Klinikum Wolfenbüttel gelang es bis zum Jahr 2022, trotz deutlich gestiegener Aufwendungen einen Betriebsgewinn zu erzielen. Erst ab dem Jahr 2022 konnte das Kostenwachstum nicht mehr kompensiert werden, sodass es zu einem erheblichen Rückgang des Betriebsergebnisses kam. Im Jahr 2023 wurde erstmals ein operativer Verlust realisiert.

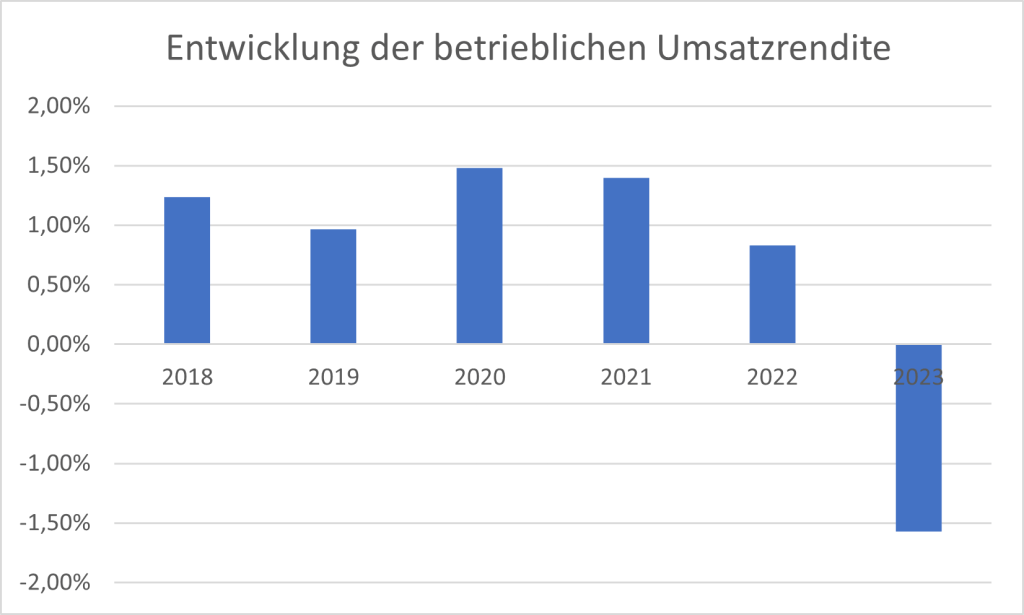

Entwicklung der Rentabilitäten

Die Entwicklung des wirtschaftlichen Ergebnisses spiegelt sich zunächst in der betrieblichen Umsatzrendite wider. Diese Kennzahl setzt das Betriebsergebnis ins Verhältnis zum Umsatz und dient somit als Indikator für die betriebswirtschaftliche Effizienz.

Zwischen 2018 und 2021 bewegte sich die betriebliche Umsatzrendite auf einem stabilen Niveau zwischen 1,2 und 1,5 Prozent. Im Jahr 2022 zeigte sich erstmals eine deutliche Abschwächung. Im Geschäftsjahr 2023 kam es schließlich zu einem markanten Einbruch: Die betriebliche Umsatzrendite sank auf etwa –1,5 Prozent. Diese Entwicklung spiegelt die angespannte Ertragslage wider, die bereits im Betriebsergebnis sichtbar wurde.

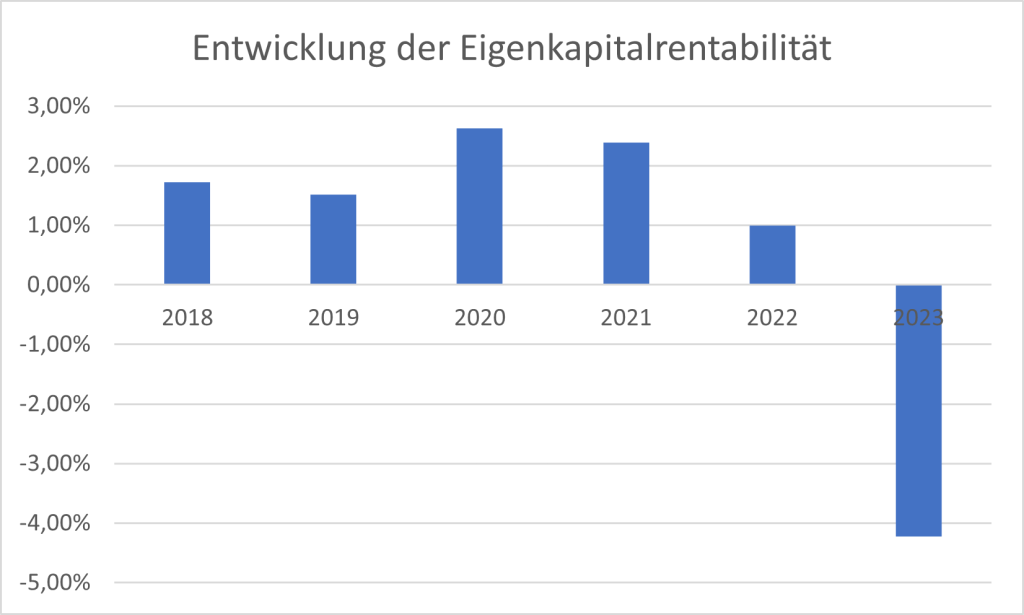

Die Eigenkapitalrentabilität setzt den Jahresüberschuss in Verhältnis zum Eigenkapital. Diese Kennzahl misst die Verzinsung des investierten Eigenkapitals.

Die Eigenkapitalrentabilität zeigt zwischen 2018 und 2021 eine stabile und positive Entwicklung, bevor sie ab 2022 stark rückläufig ist. Im Jahr 2023 erreicht sie mit rund –4 % ihren Tiefpunkt. Diese Entwicklung steht im engen Zusammenhang mit der Verschlechterung der wirtschaftlichen Situation.

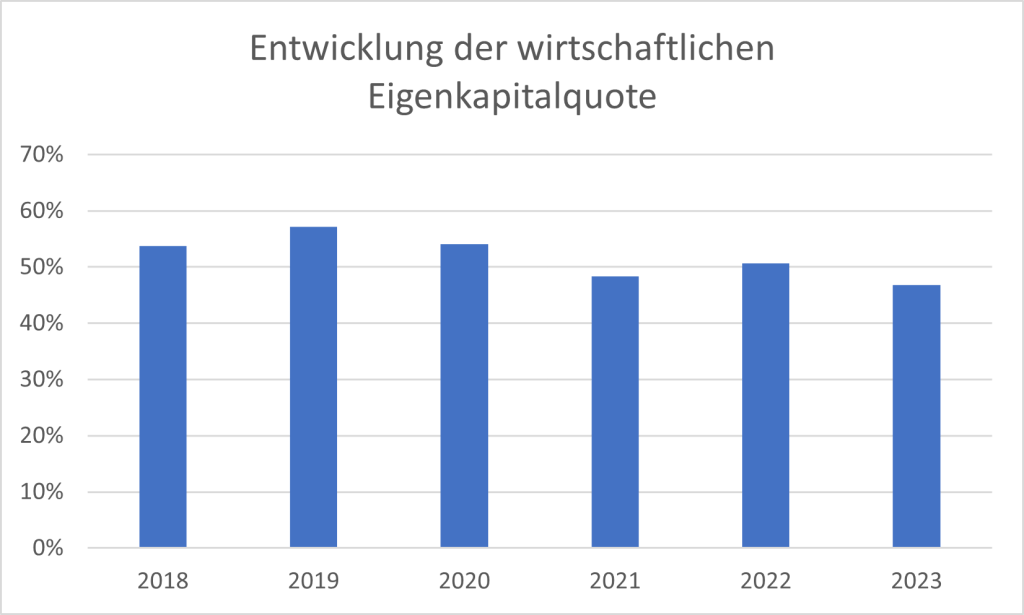

Entwicklung des wirtschaftlichen Eigenkapitals

Das wirtschaftliche Eigenkapital besteht neben dem bilanziellen Eigenkapital anteilig aus dem Sonderposten aus Zuwendungen zur Finanzierung des Sachanlagevermögens. Dieser spiegelt die öffentlichen Mittel wider, die Krankenhäusern zur Vornahme von Investitionen gewährt werden. Die wirtschaftliche Eigenkapitalquote setzt das wirtschaftliche Eigenkapital ins Verhältnis zur Bilanzsumme.

Die wirtschaftliche Eigenkapitalquote hat sich aufgrund der Verlustzunahmen von 54 Prozent im Jahr 2018 um 7 Prozentpunkte auf 47 Prozent im Jahr 2023 vermindert. Dennoch lag die Quote innerhalb des betrachteten Zeitrahmens deutlich unterhalb des Idealwertes von 30%.

Entwicklung der Liquidität

Die Zahlungsfähigkeit soll anhand der Liquidität 3. Grades beurteilt werden. Diese Kennzahl zeigt, inwieweit ein Krankenhaus seine kurzfristigen Verbindlichkeiten mit dem gesamten Umlaufvermögen decken kann. Grundsätzlich sollte die Liquidität 3. Grades einen Wert von mindestens 100 % erreichen, um eine ausreichende Zahlungsfähigkeit sicherzustellen.

Die Liquidität 3. Grades ist im Zeitraum von 2018 bis 2019 deutlich gestiegen. Ab dem Jahr 2020 hat sich der Liquiditätsgrad jedoch kontinuierlich verringert und ist insgesamt um rund 457 Prozentpunkte zurückgegangen. Dennoch lag die Liquidität 3. Grades während des gesamten Betrachtungszeitraums über dem Referenzwert von 100 Prozent.

Ausblick

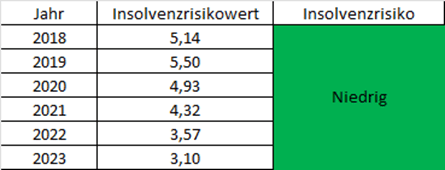

Der Insolvenzrisikowert misst das Risiko, dass ein Krankenhaus in den nächsten zwei Jahren in die Insolvenz geht. In die Berechnung des Insolvenzrisikowertes fließen Rendite- und Liquiditäts- und Stabilitätskennzahlen ein. Ein Risikowert unter 2 kennzeichnet eine hohe Insolvenzgefahr, eine akute Gefährdung der Einrichtung. Bei einem Score zwischen 2 und 3 ist das Krankenhaus zwar nicht akut insolvenzgefährdet, jedoch von finanziellen Schwierigkeiten bedroht. Ein Score über 3 kennzeichnet ein finanziell solides Krankenhaus.

Zwar hat sich Insolvenzrisikowert stetig verschlechtert, das Städtische Klinikum Wolfenbüttel sieht sich dennoch mit einem geringem Insolvenzrisiko konfrontiert. Die wesentlichen Gründe hierfür liegen einerseits in der stabilen hohen Eigenkapitalausstattung und andererseits in den noch ausreichenden Liquiditätsreserven. Die Entwicklung von Betriebsergebnis und Jahresüberschuss kann jedoch als kritisch angesehen werden. Das Klinikum muss daher dringend Maßnahmen zu Stärkung der Ertragskraft einleiten.

Quellen

Niedersächsisches Ministerium für Soziales, Gesundheit und Gleichstellung (Hrsg.) (2023): Niedersächsischer Krankenhausplan 2023.

Niedersächsisches Ministerium für Soziales, Gesundheit und Gleichstellung (Hrsg.) (2024): Planbettenübersicht 2024.

Städtisches Klinikum Wolfenbüttel gGmbH (2018): Jahresabschluss zum Geschäftsjahr 01.01. 2018 bis zum 31.12. 2018.

Städtisches Klinikum Wolfenbüttel gGmbH (2019): Jahresabschluss zum Geschäftsjahr 01.01. 2019 bis zum 31.12. 2019.

Städtisches Klinikum Wolfenbüttel gGmbH (2020): Jahresabschluss zum Geschäftsjahr 01.01. 2020 bis zum 31.12. 2020.

Städtisches Klinikum Wolfenbüttel gGmbH (2021): Jahresabschluss zum Geschäftsjahr 01.01. 2021 bis zum 31.12. 2021.

Städtisches Klinikum Wolfenbüttel gGmbH (2022): Jahresabschluss zum Geschäftsjahr 01.01. 2022 bis zum 31.12. 2022.

Städtisches Klinikum Wolfenbüttel gGmbH (2023): Jahresabschluss zum Geschäftsjahr 01.01. 2023 bis zum 31.12. 2023.

Verfasser

Erstellt von Prof. Dr. Stefan Razik / letzte Aktualisierung am 06.11.2025

Alle Rechte beim Verfasser

Disclaimer

Die auf diesem Blog bereitgestellten Inhalte dienen ausschließlich Informations- und Bildungszwecken. Sie stellen keine Anlageberatung, Finanzberatung, Steuerberatung oder sonstige professionelle Beratung dar. Alle Analysen, Einschätzungen und Meinungen spiegeln die persönliche Meinung des Autors zum Zeitpunkt der Veröffentlichung wider und können sich ohne Ankündigung ändern.

Der Report wurde auf der Basis wissenschaftlicher Qualitätskriterien erstellt. Der Autor übernimmt keine vollumfassende Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Informationen. Der Autor haftet nicht für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung oder dem Vertrauen auf die Inhalte dieses Blogs entstehen.

Hinterlasse einen Kommentar