- Das Krankenhaus

- Betten

- Mitarbeiter

- Entwicklung der Fallzahlen

- Entwicklung des Case-Mix-Indexes

- Entwicklung des Gesamtumsatzes

- Entwicklung des Gesamtaufwands

- Entwicklung des wirtschaftlichen Ergebnisses

- Entwicklung der betrieblichen Umsatzrendite

- Entwicklung des wirtschaftlichen Eigenkapitals

- Entwicklung der Liquidität

- Risikoanalyse

- Quellen

- Verfasser

- Disclaimer

Das Krankenhaus

Das Ev. Krankenhaus Holzminden war ein Krankenhaus der Grund- und Regelversorgung. Es wurde von der „Agaplesion Evangelisches Krankenhaus Holzminden gGmbH“ betrieben. Diese wiederum war Teil der Agaplesion Gruppe, eines der größten kirchlichen Gesundheitsunternehmen in Deutschland.

Im August 2023 hat die Geschäftsführung der Agaplesion Evangelisches Krankenhaus Holzminden gGmbH vor dem Hintergrund massiver wirtschaftlicher Schwierigkeiten die Insolvenz der Gesellschaft beim zuständigen Amtsgericht beantragt. Im Rahmen des im Insolvenzverfahren initiierten Sanierungsprozesses ist zunächst der Verkauf des Krankenhauses an einen Investor gescheitert. Auch die Umwandlung des Krankenhauses in ein regionales Gesundheitszentrum wurde verworfen, da für dieses Vorhaben nicht mehr ausreichend Personal zur Verfügung stand. Ein Großteil der Mitarbeiter hatte das Krankenhaus aufgrund des Insolvenzverfahrens bereits verlassen. Im November 2023 hat das Ev. Krankenhaus Holzminden seinen Betrieb eingestellt.

Betten

Das Ev. Krankenhaus Holzminden verfügte im Durchschnitt über 183 vollstationäre Betten.

Mitarbeiter

Im Ev. Krankenhaus Holzminden wurden im Durchschnitt 400 Mitarbeiterinnen und Mitarbeiter beschäftigt.

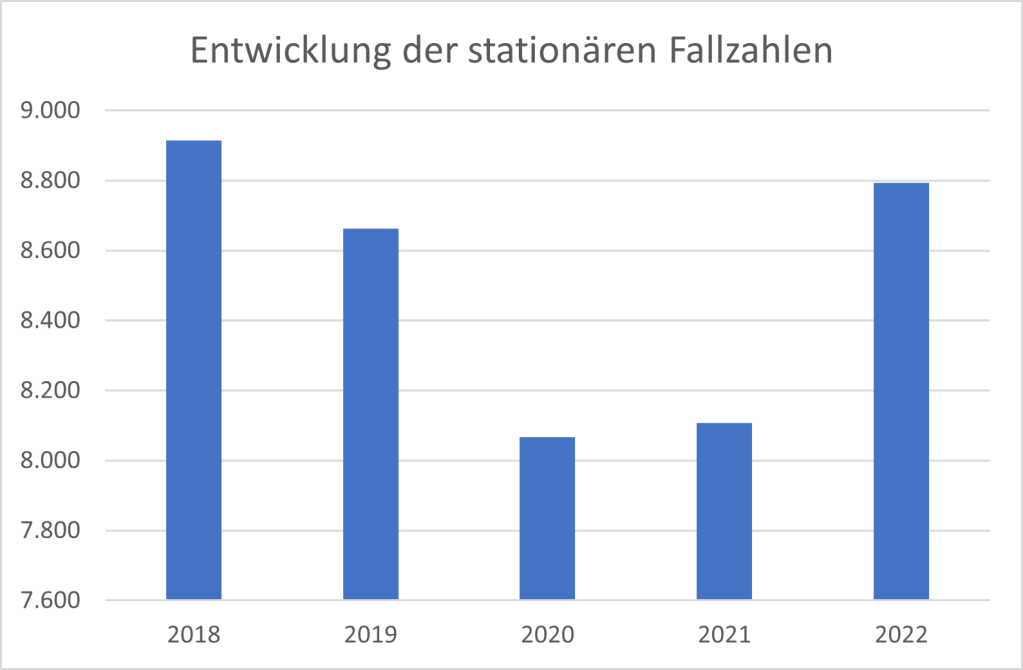

Entwicklung der Fallzahlen

Bereits vor der Corona-Pandemie waren die Fallzahlen im Ev. Krankenhaus Holzminden rückgängig.

Im Jahr 2020, dem ersten Jahr der Corona-Pandemie, reduzierte sich die DRG-Fallzahl um rund 7 %. Im Jahr 2021 hat sich die Anzahl der stationär aufgenommenen Kassenpatienten nur minimal erhöht. Für das Jahr 2022 war hingegen eine Steigerung von 8 % festzustellen.

Im Vergleich zu anderen Häusern sind die Fallzahlen des Ev. Krankenhauses Holzminden innerhalb des Berichtszeitraums weit aus weniger stark zurückgegangen.

Entwicklung des Case-Mix-Indexes

Der Case-Mix-Index (CMI) lag vor der DRG-Neugestaltung bei einem Wert von 0,96 im Jahr 2018 und 0,95 im Jahr 2019. Nach der DRG-Umstellung und dem pandemiebedingten Patientenrückgang hat sich der CMI im Jahr 2020 reduziert und betrug 0,76. Im Jahr 2021 lässt sich keine Veränderung des CMI feststellen. Im Jahr 2022 betrug der CMI 0,74.

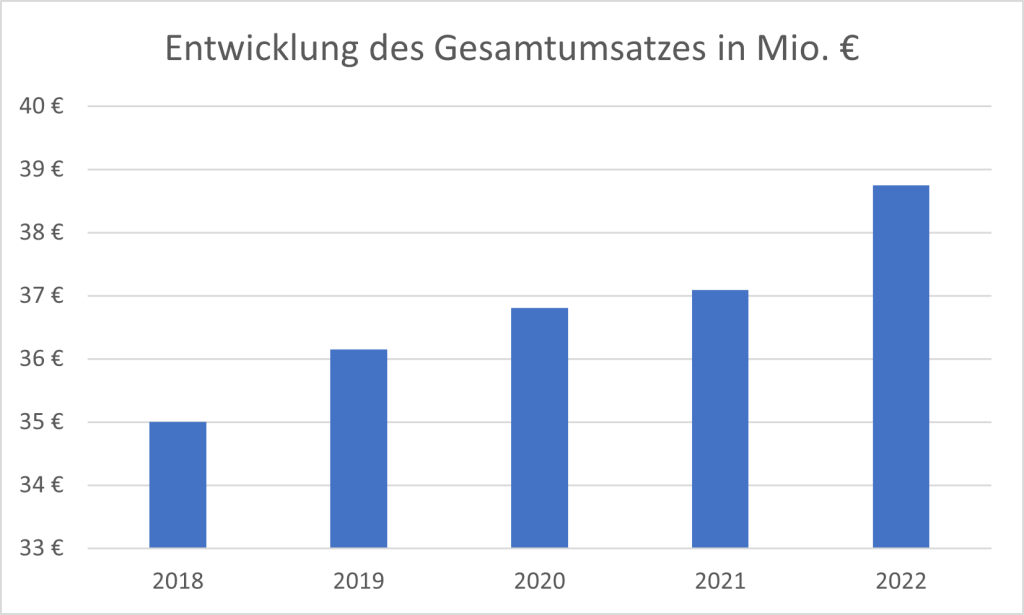

Entwicklung des Gesamtumsatzes

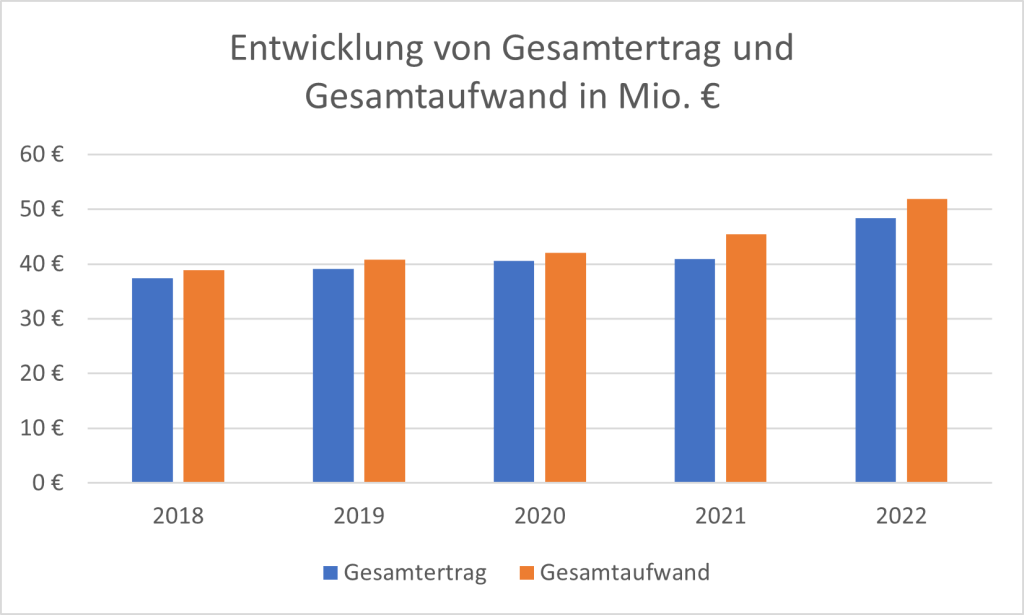

Der Gesamtumsatz des Ev. Krankenhauses Holzminden setzt sich zum größten Teil aus den Erlösen aus Krankenhausleistungen zusammen. Die Erlöse aus ambulanten Leistungen des Krankenhauses sowie die Erlöse aus den Wahlleistungen haben eine eher untergeordnete Bedeutung.

Der pandemiebedingte Abwärtstrend bei den Fallzahlen spiegelt sich nicht in der Umsatzentwicklung wider. Der Umsatz stieg von 35 € Mio. € im Jahr 2018 um rund 11 % auf insgesamt 36 Mio. € im Jahr 2022. Wie bereits oben erwähnt wird der Umsatz zum größten Teil durch die Erlöse aus Krankenhausleistungen getragen. Diese wiederum wurden stark durch die staatlichen Zuschüsse zur Kompensation der Folgen der Corona-Pandemie sowie durch einen gestiegenen Landesbasisfallwert beeinflusst.

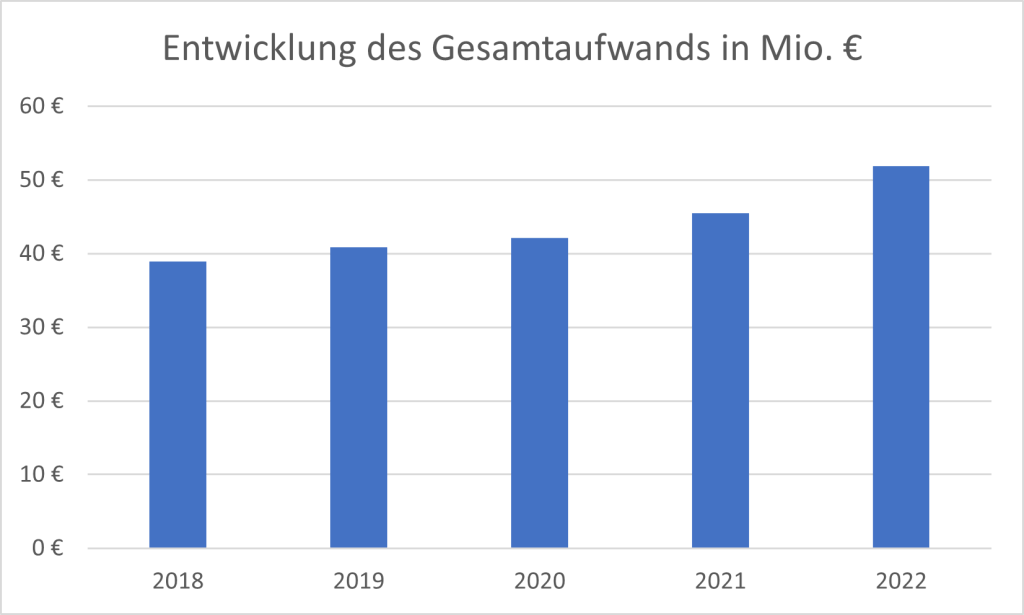

Entwicklung des Gesamtaufwands

Der Gesamtaufwand des Ev. Krankenhauses Holzminden ist von 63 Mio. € im Jahr 2018 um rund 33 % auf 52 Mio. € im Jahr 2022 gestiegen.

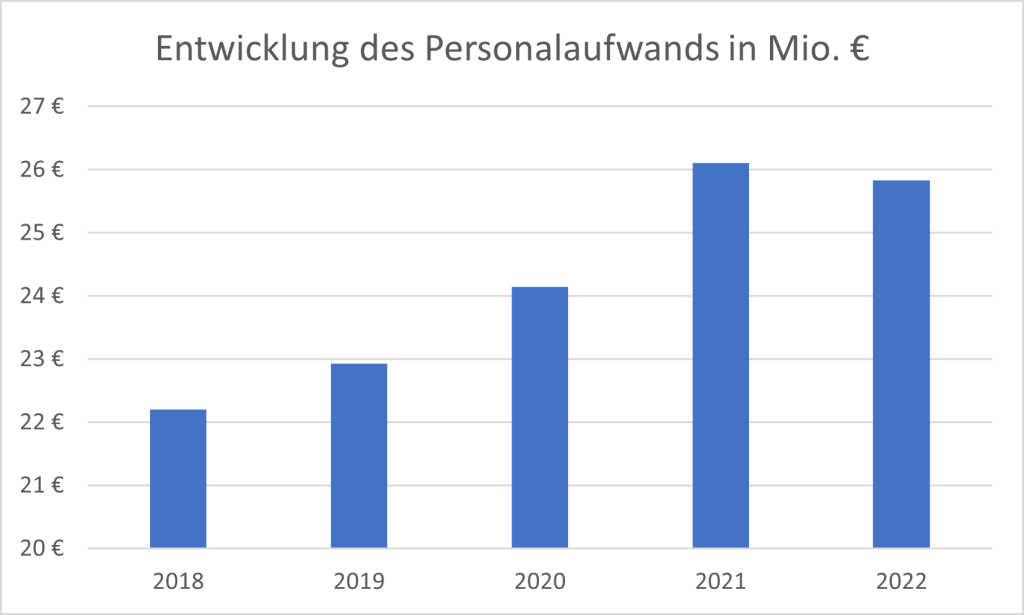

Den größten Anteil am Gesamtaufwand hat der Personalaufwand.

Der Personalaufwand ist von 22 Mio. € im Jahr 2018 um 18 % auf 26 Mio. € im Jahr 2022 gewachsen. Auch für das Corona-Jahr 2020 lässt sich kein auslastungsbedingter Rückgang der Personalkosten feststellen. Zudem sind pandemiebedingte Sonderzahlungen zu berücksichtigen. Es sind im Wesentlichen die höheren Tarif-Entgelte, die das Wachstum des Personalaufwands beeinflusst haben. Abschließend ist zu anzumerken, dass das Ev. Krankenhaus Holzminden im Vergleich zu anderen Häusern keine deutliche höhere Personalaufwandsquote hat.

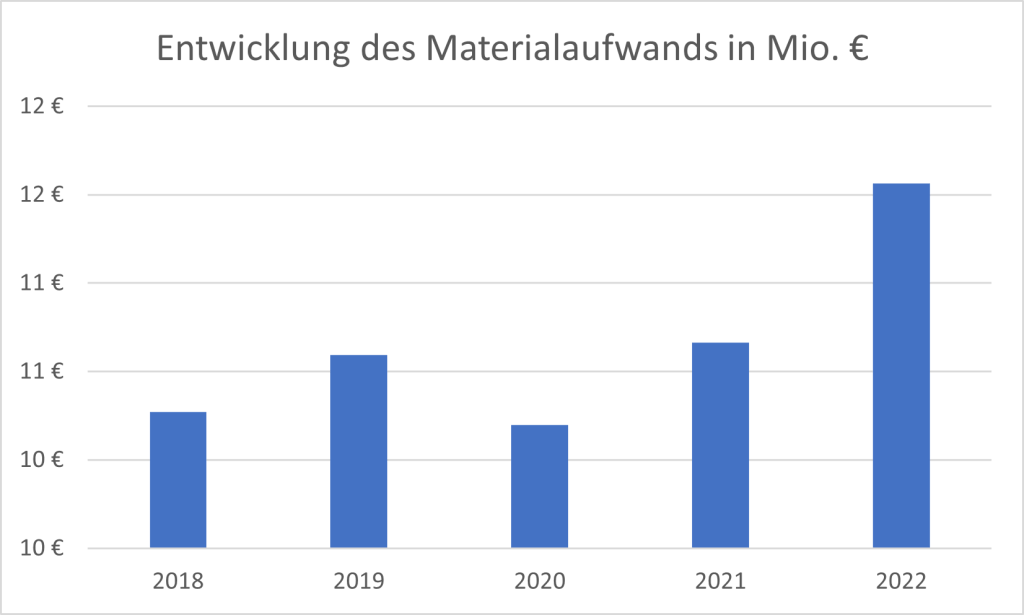

Ein weiterer zentraler Kostenfaktor ist der Materialaufwand.

Der Materialaufwand hat sich innerhalb des Berichtszeitraums um rund 19 % erhöht. Bemerkenswert ist, dass die Corona-Pandemie vergleichsweise geringe Auswirkungen auf den Materialeinsatzes hatte. Im Jahr 2020 war die Materialkosten sogar rückläufig. Die Folgen des Ukrainekrieges auf die Materialkosten waren hingehen weitaus deutlicher. Abschließend ist festzuhalten, dass der Materialintensität des Ev. Krankenhaus Holzminden im Vergleich zu anderen Häusern überdurchschnittlich hoch war.

Entwicklung des wirtschaftlichen Ergebnisses

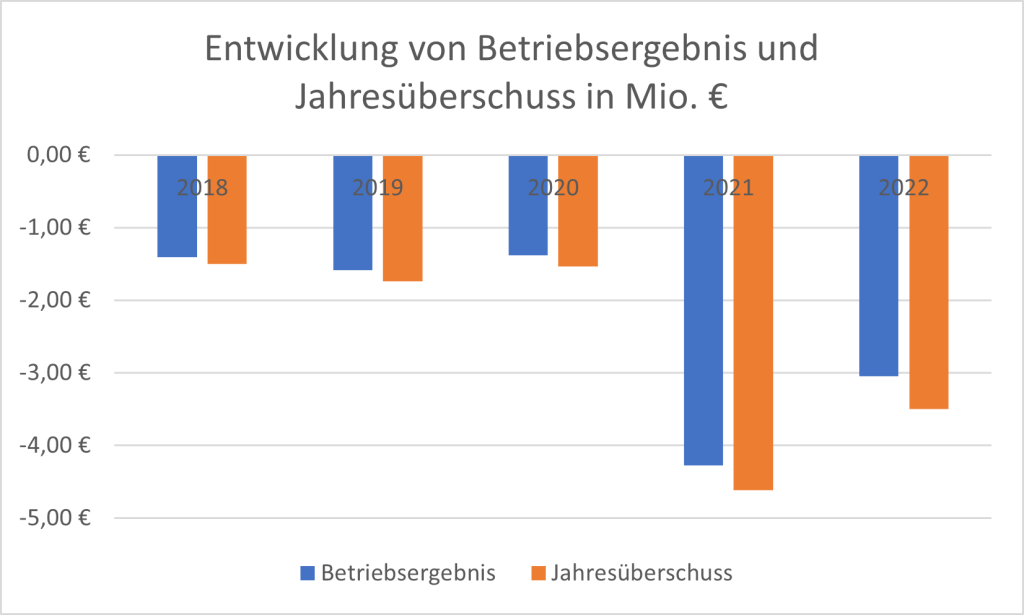

Zur Ermittlung des Jahresüberschusses wird das erwirtschaftete Gesamtergebnis dem Gesamtaufwand gegenüberstellt.

Das Ev. Krankenhaus Holzminden hat innerhalb des Berichtszeitraums ausschließlich Verluste realisiert. Bemerkenswert ist die Steigerung des Jahresfehlbetrages im Jahr 2021 um fast 200 %.

Der Verlauf des Jahresüberschusses wird maßgeblich durch die Entwicklung des Betriebsergebnisses bestimmt. Das Finanzergebnis hat nur eine geringe Bedeutung für die Ergebnisrealisierung.

Der Verlauf des Betriebsergebnisses wurde maßgeblich dadurch beeinflusst, dass die Aufwendungen im Personal- und Materialbereich deutlich stärker gestiegen sind als die Umsatzerlöse.

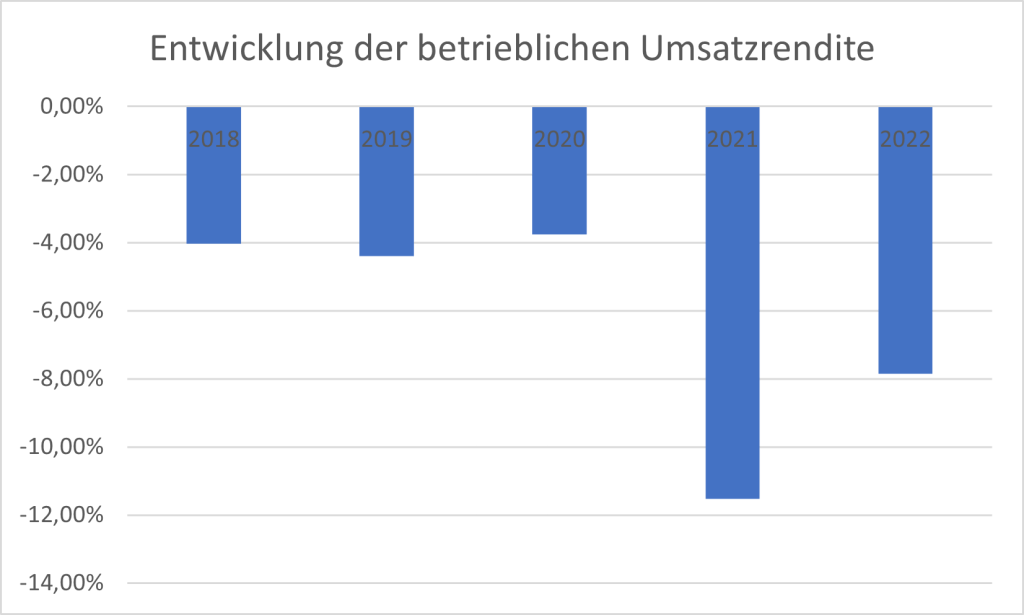

Entwicklung der betrieblichen Umsatzrendite

Die betriebliche Umsatzrendite setzt das Betriebsergebnis in das Verhältnis zum Umsatz des Klinikums. Diese Kennzahl ist als ein Indikator der betriebswirtschaftlichen Effizienz anzusehen. Die betriebliche Umsatzrendite lag im Durchschnitt bei -6,31 % und damit deutlich unter der in der Versorgungsregion erzielten Durchschnittsrendite.

Auf der Berechnung der Eigenkapitalrentabilität soll verzichtet werden, da das Krankenhaus für das Jahr 2022 ein negatives wirtschaftliches Eigenkapital aufweist.

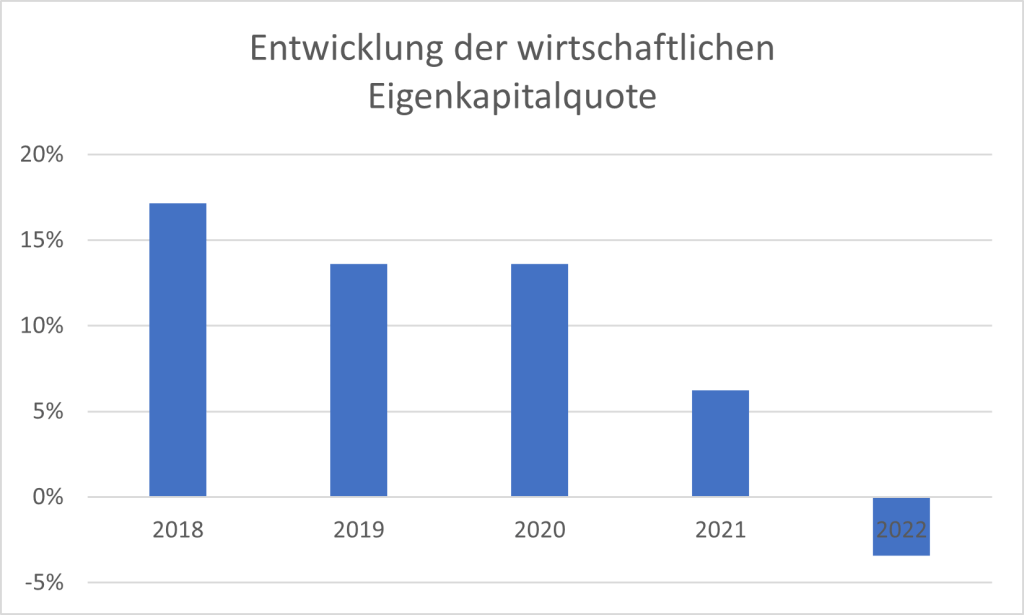

Entwicklung des wirtschaftlichen Eigenkapitals

Das wirtschaftliche Eigenkapital besteht neben dem bilanziellen Eigenkapital anteilig aus dem Sonderposten aus Zuwendungen zur Finanzierung des Sachanlagevermögens. Dieser spiegelt die öffentlichen Mittel wider, die Krankenhäusern zur Vornahme von Investitionen gewährt werden. Die wirtschaftliche Eigenkapitalquote setzt das wirtschaftliche Eigenkapital ins Verhältnis zur Bilanzsumme.

Die wirtschaftliche Eigenkapitalquote ist als deutlich zu niedrig einzustufen, da sie im Durchschnitt lediglich 9,44 % betrug. Der Grund dafür liegt darin, dass das Ev. Krankenhaus Holzminden seit Jahren ein negatives bilanzielles Eigenkapital ausweist.

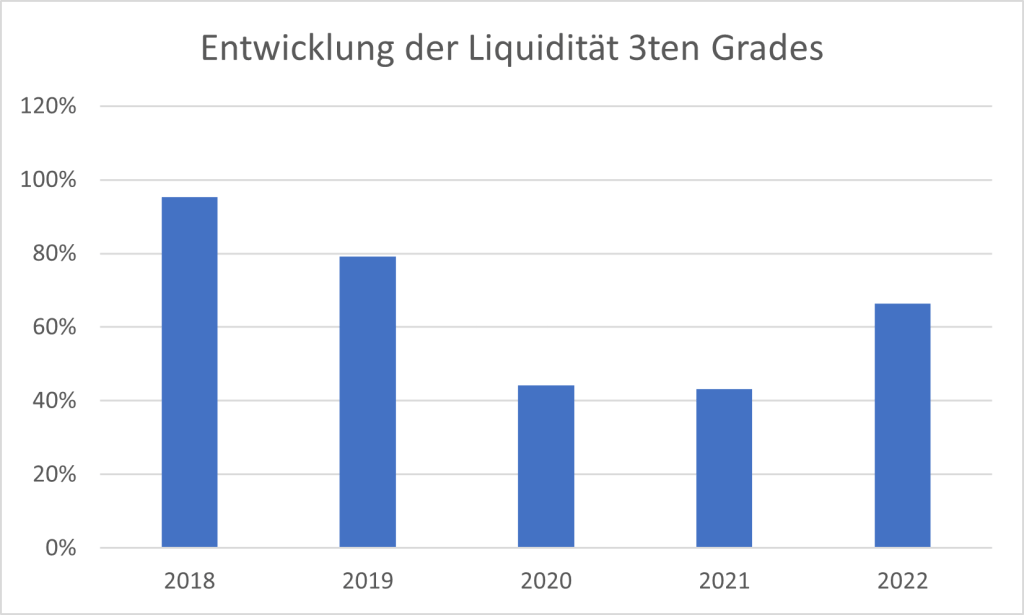

Entwicklung der Liquidität

Die Zahlungsfähigkeit des Ev. Krankenhauses Holzminden liegt nicht im optimalen Bereich. Die Liquidität 3. Grades betrug im Durchschnitt 65 % und liegt damit unter dem Mindestwert von 100%.

Risikoanalyse

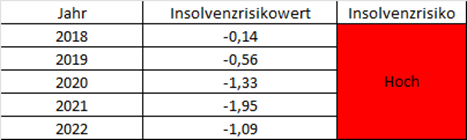

Der Insolvenzrisikowert misst das Risiko, dass ein Krankenhaus in den nächsten zwei Jahren in die Insolvenz geht. In die Berechnung des Insolvenzrisikowertes fließen Rendite-, Liquiditäts- und Stabilitätskennzahlen ein. Ein Risikowert unter 2 kennzeichnet eine hohe Insolvenzgefahr, eine akute Gefährdung der Einrichtung. Bei einem Score zwischen 2 und 3 ist das Krankenhaus zwar nicht akut insolvenzgefährdet, jedoch von finanziellen Schwierigkeiten bedroht. Ein Score über 3 kennzeichnet ein finanziell solides Krankenhaus.

Das Insolvenzrisiko des Ev. Krankenhauses Holzminden war seit Jahren hoch und hat sich innerhalb des Berichtszeitraums immer mehr verschärft.

Die wesentlichen Gründe hierfür liegen einerseits in der schwachen Eigenkapitalausstattung und andererseits in den geringen Liquiditätsreserven. Ebenso sind die negativen Renditen zu beachten.

Die Agaplesion Gruppe konnte und / oder wollte diese Entwicklung nicht stoppen, so dass am Ende die Insolvenz des Ev. Krankenhauses Holzminden unausweichlich war. Dass das Insolvenzverfahren mit einer Schließung des Krankenhauses verbunden war, ist als bemerkenswert zu bezeichnen. Erfahrungen aus der Vergangenheit haben gezeigt, dass ein Verkauf der gängigste Weg war, ein Krankenhausinsolvenzverfahren zu beenden.

Quellen

Agaplesion Evangelisches Krankenhaus Holzminden (2018): Jahresabschluss zum Geschäftsjahr 01.01. 2018 bis zum 31.12. 2018.

Agaplesion Evangelisches Krankenhaus Holzminden (2019): Jahresabschluss zum Geschäftsjahr 01.01. 2019 bis zum 31.12. 2019.

Agaplesion Evangelisches Krankenhaus Holzminden (2020): Jahresabschluss zum Geschäftsjahr 01.01. 2020 bis zum 31.12. 2020.

Agaplesion Evangelisches Krankenhaus Holzminden (2021): Jahresabschluss zum Geschäftsjahr 01.01. 2021 bis zum 31.12. 2021.

Agaplesion Evangelisches Krankenhaus Holzminden (2022): Jahresabschluss zum Geschäftsjahr 01.01. 2022 bis zum 31.12. 2022.

Niedersächsisches Ministerium für Soziales, Gesundheit und Gleichstellung (Hrsg.) (2023): Niedersächsischer Krankenhausplan 2023.

Niedersächsisches Ministerium für Soziales, Gesundheit und Gleichstellung (Hrsg.) (2024): Planbettenübersicht 2024.

Verfasser

Erstellt von Prof. Dr. Stefan Razik

Alle Recht beim Verfasser

Letzte Aktualisierung 27.10. 2025

Disclaimer

Die auf diesem Blog bereitgestellten Inhalte dienen ausschließlich Informations- und Bildungszwecken. Sie stellen keine Anlageberatung, Finanzberatung, Steuerberatung oder sonstige professionelle Beratung dar. Alle Analysen, Einschätzungen und Meinungen spiegeln die persönliche Meinung des Autors zum Zeitpunkt der Veröffentlichung wider und können sich ohne Ankündigung ändern.

Der Report wurde auf der Basis wissenschaftlicher Qualitätskriterien erstellt. Der Autor übernimmt keine vollumfassende Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Informationen. Der Autor haftet nicht für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung oder dem Vertrauen auf die Inhalte dieses Blogs entstehen.

Hinterlasse einen Kommentar