- Die Krankenhäuser

- Strategische Ausrichtung

- Die Datenlage

- Betten

- Beschäftigte

- Entwicklung der stationären Fallzahlen

- Entwicklung des Case-Mixe-Indexes

- Entwicklung des Gesamtumsatzes

- Entwicklung des Gesamtaufwands

- Entwicklung des wirtschaftlichen Ergebnisses

- Entwicklung der Renditen

- Entwicklung des wirtschaftlichen Eigenkapitals

- Entwicklung der Liquidität

- Ausblick

- Quellen

- Verfasser

Die Krankenhäuser

Das Franziskus-Hospital Harderberg ist ein katholisches Krankenhaus der Schwerpunktversorgung mit Sitz in Georgsmarienhütte.

Das Krankenhaus St. Raphael Ostercappeln war eine katholische Klinik der Grund- und Regelversorgung.

Beide Einrichtungen sind bzw. waren in der Trägerschaft der Klinikum St. Georg GmbH.

Strategische Ausrichtung

Die Klinikum St. Georg GmbH ist Teil des Niels-Stensen-Klinikverbundes. Dieser betreibt neben mehreren somatischen Krankenhäusern auch Fachkliniken für Psychiatrie und Psychosomatik in der Gesundheitsregion Osnabrücker Land und im Landkreis Emsland. Ebenso gehören dem Verbund Pflegeeinrichtungen und Medizinische Versorgungszentren sowie Dienstleistungsgesellschaften an. Auch die Klinikum St. Georg GmbH führt neben den Krankenhäusern in Georgsmarienhütte und Ostercappeln ein Alten- und Pflegeheim und eine Krankenhausapotheke.

Die Medizinstrategie 2028 der Niels-Stensen-Kliniken zielt auf eine klare Fokussierung und Bündelung medizinischer Leistungen ab, um langfristig die Versorgungsqualität zu sichern und den Herausforderungen wie Fachkräftemangel, sinkender stationärer Nachfrage und ökonomischem Druck zu begegnen.

Am Franziskus-Hospital Harderberg werden künftig die Schwerpunkte in der Onkologie, Orthopädie und Lungenmedizin ausgebaut. Das Krankenhaus St. Raphael Ostercappeln wurde zum Ende Juni 2025 geschlossen; die stationären Leistungen wurden auf die Kliniken in Melle und Georgsmarienhütte verteilt.

Die Datenlage

Das Franziskus-Hospital Harderberg und das Krankenhaus St. Raphael Krankenhaus Ostercappeln wurden zwar als Plankrankenhäuser in den Krankenhausplan des Niedersachsen aufgenommen, sie haben jedoch keine eigene Rechtspersönlichkeit. Rechtlicher Träger dieser Krankenhäuser ist die Klinikum St. Georg GmbH. Für diese Gesellschaft liegen die Abschlüsse der Jahre 2020, 2021, 2022 und 2023 im elektronischen Unternehmensregister vor.

Betten

Das Franziskus-Hospital Harderberg verfügt über 287 Betten. Das Krankenhaus St. Raphael Ostercappeln unterhielt bis zu seiner Schließung 174 Betten.

Beschäftigte

Es liegen nur Angaben über die Gesamtzahl der Beschäftigten in allen Einrichtungen der Klinikum St. Georg GmbH vor. Die Zahl der Mitarbeitenden ist von 1.631 im Jahr 2020 um 13 % auf 1.845 im Jahr 2023 angestiegen. Im Durchschnitt wurden 1.762 Mitarbeiterinnen und Mitarbeiter beschäftigt.

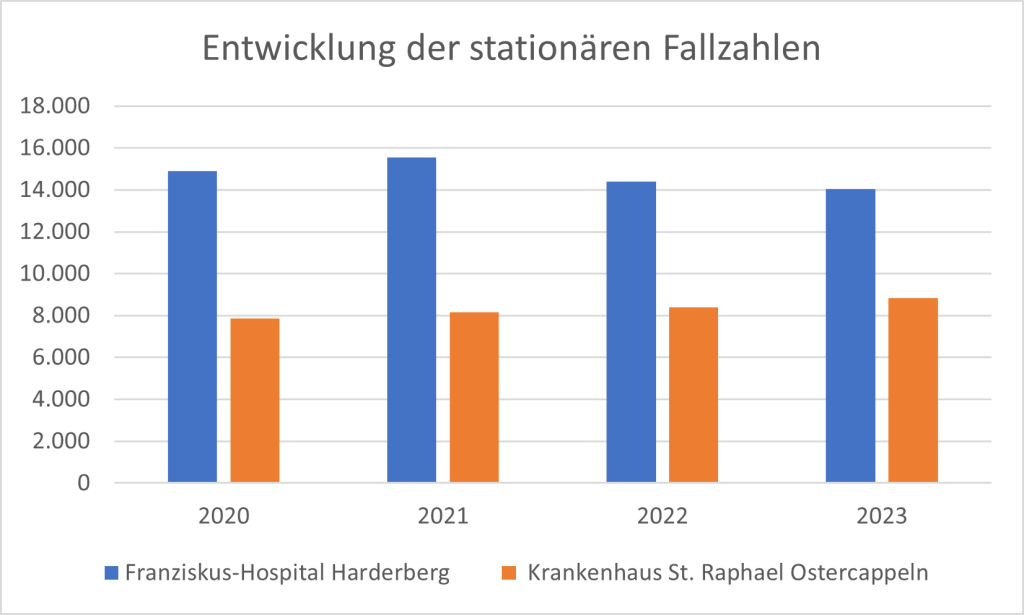

Entwicklung der stationären Fallzahlen

Die stationären Fallzahlen des Franziskus-Hospitals Harderberg sind von 14.855 Patientinnen und Patienten im Jahr 2020 um rund 6 % auf 14.035 im Jahr 2023 gefallen. Als Grund sind zum einem die Folgen der Corona-Pandemie zu vermuten. Zum anderen haben Personalengpässe eine höhere Auslastung verhindert.

Im Krankenhaus St. Raphael Ostercappeln sind hingegen die stationären Fallzahlen in dem gleichen Zeitraum um rund 12 % angestiegen. Offenbar haben hier keine Personalengpässe eine höheren Belegung verhindert.

Insgesamt hat sich die Zahl der stationären Aufnahmen in beiden Krankenhäusern von 2020 bis 2023 nur geringfügig verändert. Bemerkenswert ist jedoch die deutliche Verbesserung der Bettenbelegung im Jahr 2021. Auffällig ist hingegen der Rückgang in den Folgejahren.

Entwicklung des Case-Mixe-Indexes

Das Franziskus-Hospitals Harderberg realisierte im Jahr 2020 einen Case-Mix-Index (CMI) von 0,809. In den folgenden Jahren ist der CMI jeweils angestiegen und betrug im Jahr 2023 0,887.

Der CMI des Krankenhauses St. Raphael Ostercappeln betrug im Jahr 2020 0,821. In folgenden Jahren hat sich der CMI wechselhaft entwickelt und fiel im Jahr 2023 auf 0,790.

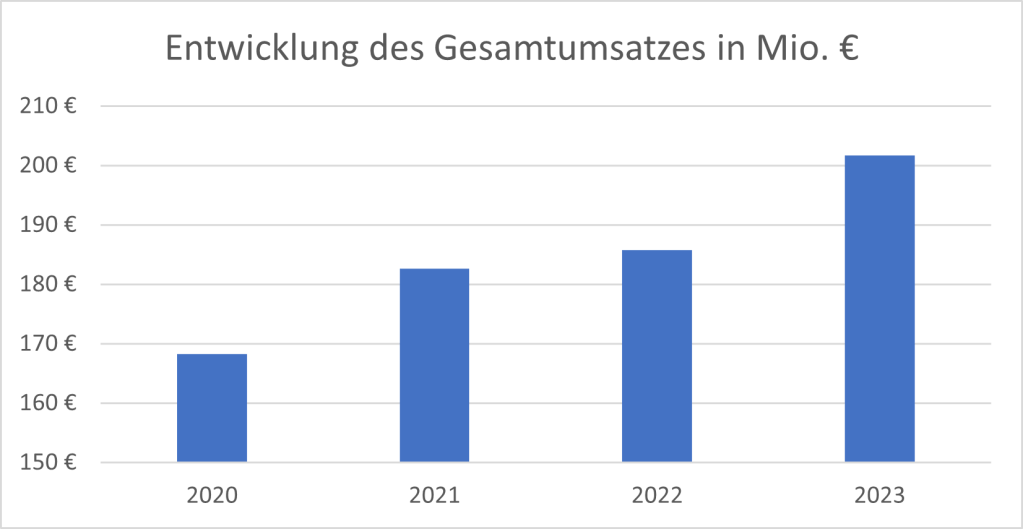

Entwicklung des Gesamtumsatzes

Der Gesamtumsatz der Klinikum St. Georg GmbH setzt sich größtenteils aus den Erlösen für Krankenhausleistungen auf Basis von DRG-Fallpauschalen zusammen. An diesen Erlösen hat das Franziskus-Hospital Harderberg einen Anteil von rund 66 %. Auch das Alten- und Pflegeheim sowie die Krankenhausapotheke tragen, wenn auch im geringen Umfang, zum Gesamtumsatz bei.

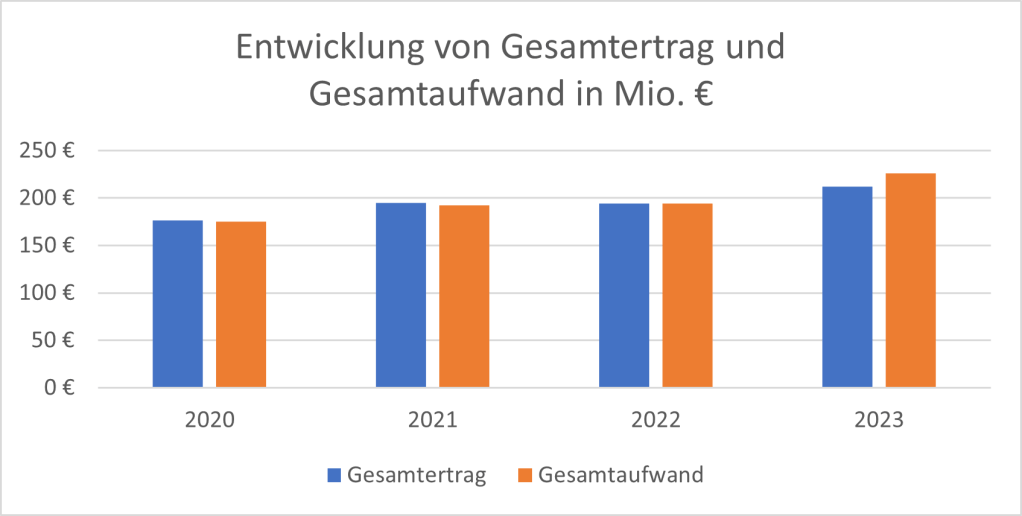

Der Gesamtumsatz stieg von 168 Mio. € im Jahr 2020 um rund 20 % auf insgesamt 202 Mio. € im Jahr 2023. Dieses Wachstum ist vor allem auf die staatlichen Zuschüsse zur Kompensation der Folgen der Corona-Pandemie, weiterer Fördermittel sowie auf einem gestiegenen Landesbasisfallwert zurückzuführen.

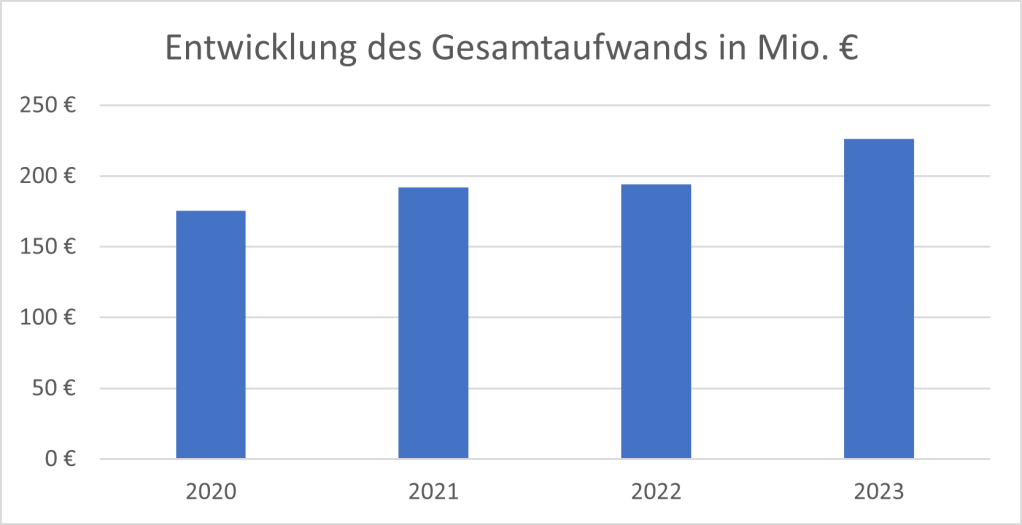

Entwicklung des Gesamtaufwands

Der Gesamtaufwand der Klinikum St. Georg GmbH ist von 175 Mio. € im Jahr 2020 um rund 29 % auf 226 Mio. € im Jahr 2023 angestiegen.

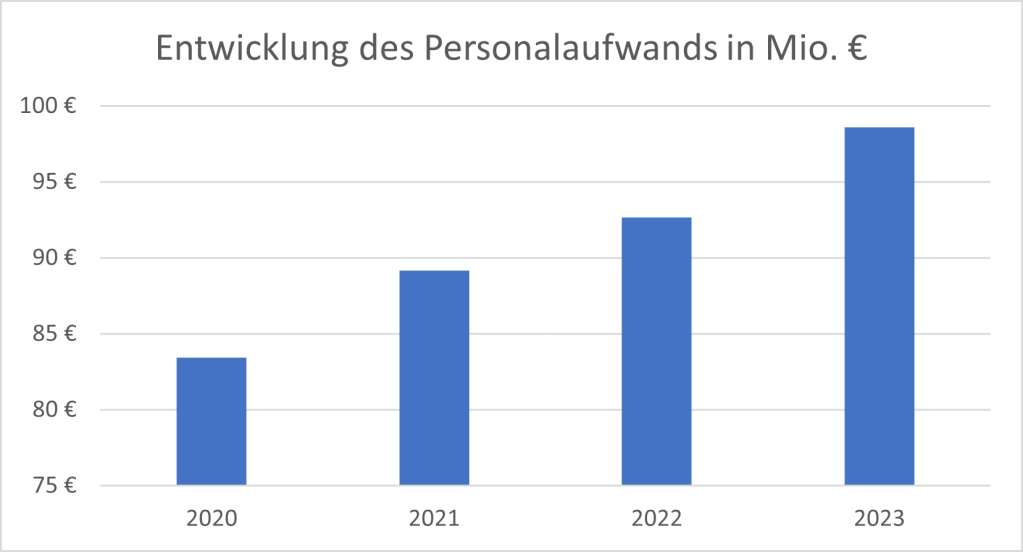

Einer der wesentlichen Kostenfaktoren ist der Personalaufwand. Diese ist von 83 Mio. € im Jahr 2020 um rund 18 % auf 99 Mio. € im Jahr 2023 gestiegen.

Es sind sowohl die gestiegenen Mitarbeiterzahlen als auch die höheren Tarif-Entgelte, die das Wachstum des Personalaufwands beeinflusst haben. Abschließend ist zu anzumerken, dass die Klinikum St. Georg GmbH im Vergleich zu anderen Krankenhausgesellschaften eine niedrigere Personalaufwandsquote hat.

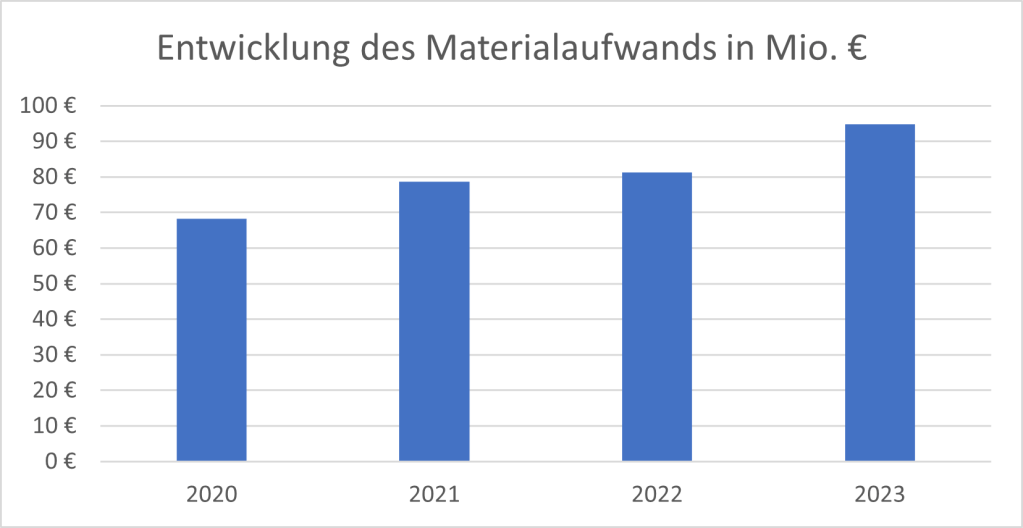

Ein weiterer wichtiger Einflussfaktor auf den Gesamtaufwand ist der Materialaufwand, der von 2020 bis 2023 um 39 % angestiegen ist.

Die Auswirkungen der Corona-Pandemie und des Ukraine-Krieges haben den Materialeinsatz deutlich erhöht. Zudem hat der aufgrund von Personalengpässen verstärkte Einsatz von Honorarkräften die Materialkosten zusätzlich in die Höhe getrieben.

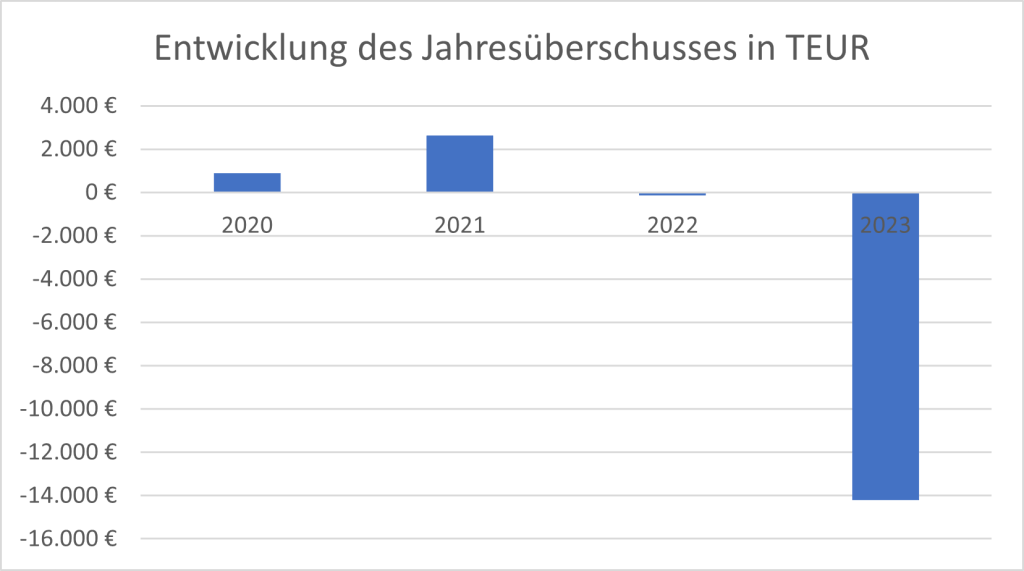

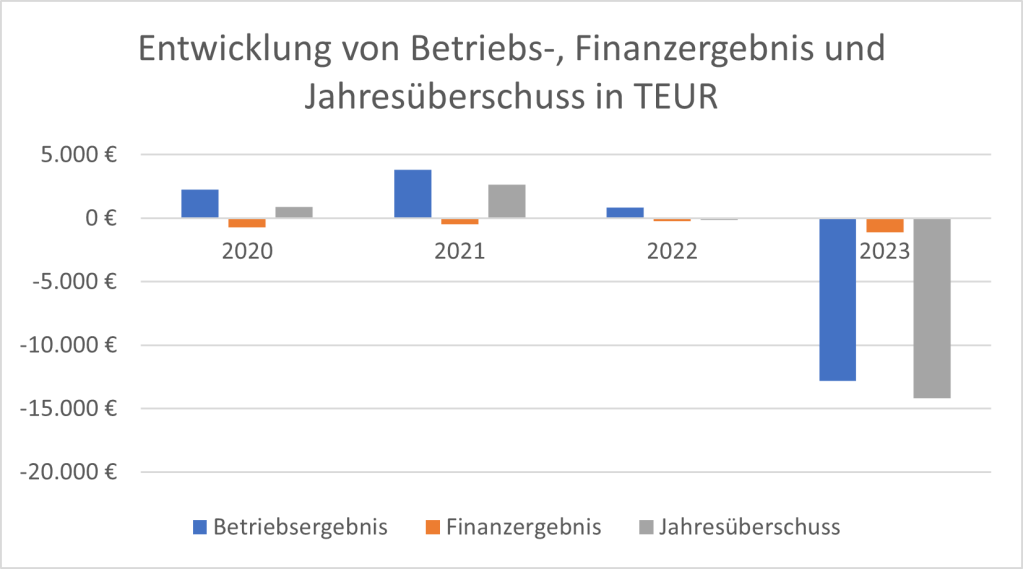

Entwicklung des wirtschaftlichen Ergebnisses

Zur Ermittlung des Jahresüberschusses wird der erwirtschaftete Gesamtertrag dem Gesamtaufwand gegenübergestellt.

Der Jahresüberschuss entwickelte sich in den Jahren 2020 und 2021 positiv und stieg von einem niedrigen Plus im Jahr 2020 auf rund 2.500 TEUR im Jahr 2021. In den Jahren 2022 und 2023 kam es jedoch zu deutlichen Gewinneinbrüchen. Mit einem Fehlbetrag von etwa 14.000 TEUR wurde im Geschäftsjahr 2023 das mit Abstand schlechteste Ergebnis im betrachteten Zeitraum verzeichnet.

Haupttreiber dieser Entwicklung war das Betriebsergebnis. Während es in den Jahren 2020 und 2021 noch klar positiv ausfiel und auch 2022 leicht im Plus lag, sank es 2023 auf einen zweistelligen Millionenverlust. Wesentlich dazu beigetragen haben die deutlich gestiegenen Aufwendungen für Personal- und Material.

Aufgrund der besonderen Strukturen des Nils-Stensen-Verbunds und der Verschuldung der Gesellschaft kommt dem Finanzergebnis eine wichtige Rolle bei der Entwicklung des Jahresüberschusses zu. Besonders das Jahr 2023 ist hier hervorzuheben, da außerordentliche Wertkorrekturen den Finanzverlust stark anwachsen ließen.

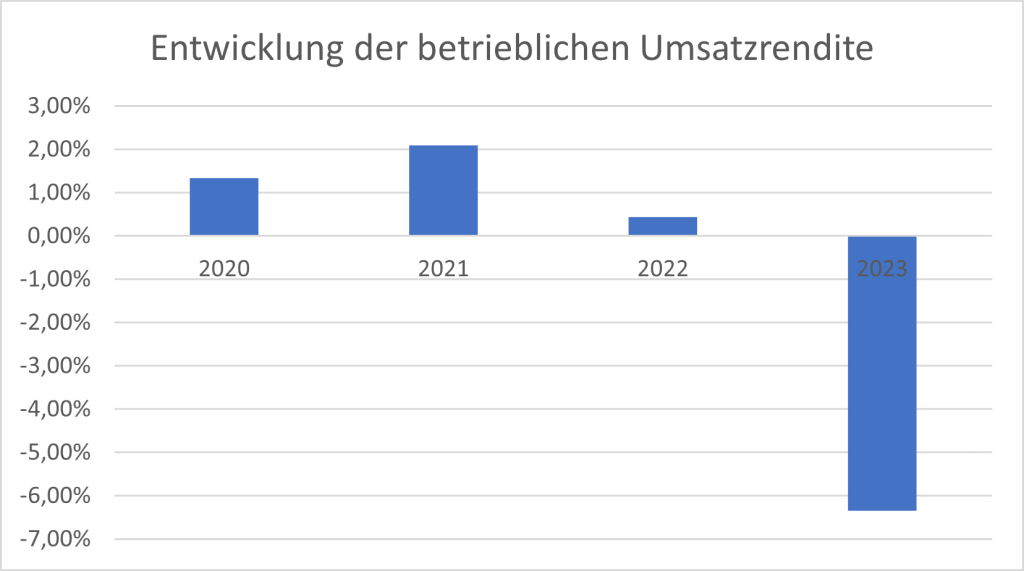

Entwicklung der Renditen

Die Entwicklung des wirtschaftlichen Ergebnisses spiegelt sich zunächst in der betrieblichen Umsatzrendite wider. Diese Kennzahl setzt das Betriebsergebnis ins Verhältnis zum Umsatz und dient somit als Indikator für die betriebswirtschaftliche Effizienz.

Die betriebliche Umsatzrendite zeigte in den Jahren 2020 und 2021 positive Werte und erreichte 2021 mit gut 2 % den Höchststand im Betrachtungszeitraum. 2022 kam es zu einem deutlichen Rückgang auf nur noch rund 0,5 %, womit die Profitabilität nahezu auf die Gewinnschwelle sank. Im Jahr 2023 folgte ein massiver Einbruch auf etwa –6,5 %, was bedeutet, dass das operative Geschäft in deutlichem Umfang Verluste erwirtschaftete. Diese Entwicklung spiegelt die starke Verschlechterung des Betriebsergebnisses wider, die insbesondere auf erheblich gestiegene Material- und Personalkosten zurückzuführen ist. Der Median der betrieblichen Umsatzrendite betrug 0,89 % und lag damit unter dem in der Versorgungsregion erzielten Zentralwert.

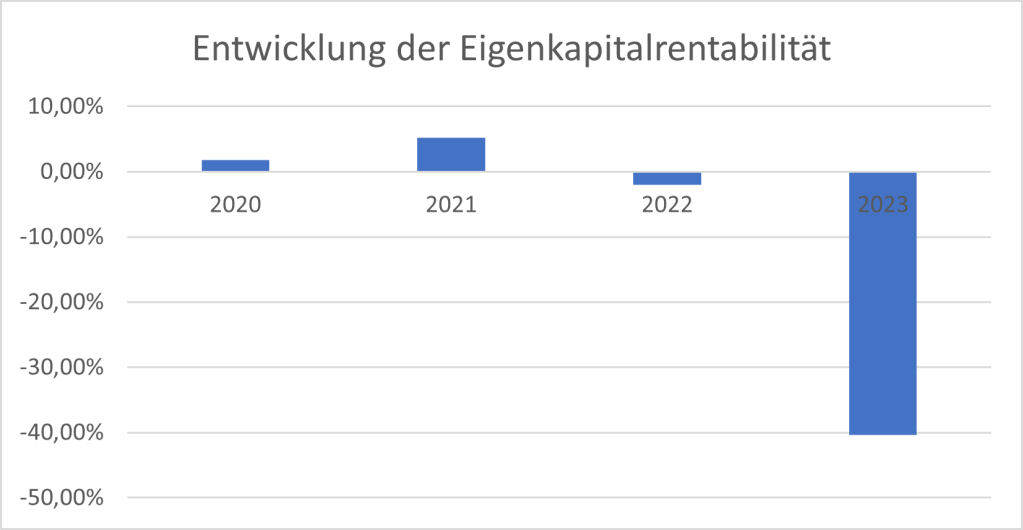

Die Eigenkapitalrentabilität setzt den Jahresüberschuss in Verhältnis zum Eigenkapital. Diese Kennzahl misst die Verzinsung des investierten Eigenkapitals.

Während in den Jahren 2020 und 2021 noch eine positive Verzinsung des investierten Eigenkapitals erzielt wurde, kam es im Geschäftsjahr 2022 zu einem deutlichen Rückgang der Rentabilität. Eine negative Verzinsung von 40 % verdeutlicht das Ausmaß der wirtschaftlichen Verschlechterung. Der Median der Eigenkapitalverzinsung betrug 0,88 %. Ein Wert, der unter dem Zentralwert liegt, der in der Versorgungsregion realisiert wurde.

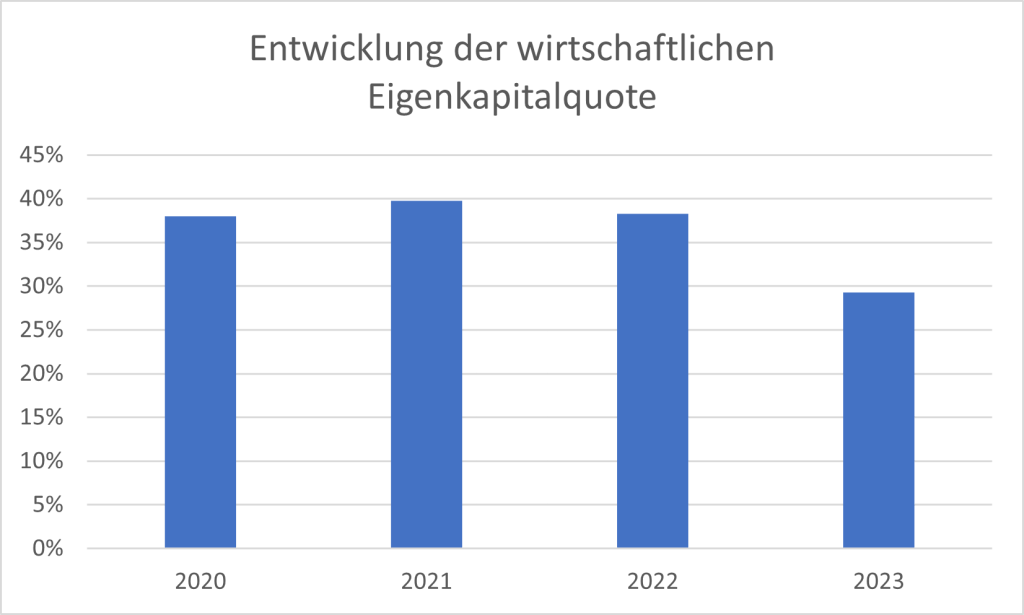

Entwicklung des wirtschaftlichen Eigenkapitals

Das wirtschaftliche Eigenkapital besteht neben dem bilanziellen Eigenkapital anteilig aus dem Sonderposten aus Zuwendungen zur Finanzierung des Sachanlagevermögens. Dieser spiegelt die öffentlichen Mittel wider, die Krankenhäusern zur Vornahme von Investitionen gewährt werden. Die wirtschaftliche Eigenkapitalquote ergibt sich aus dem Verhältnis des wirtschaftlichen Eigenkapitals zur Bilanzsumme.

Die wirtschaftliche Eigenkapitalquote der Klinikum St. Georg GmbH hat sich innerhalb des Berichtszeitraums um 9 % vermindert. Der Median betrug 38 % und liegt leicht über der Idealquote von 30 %.

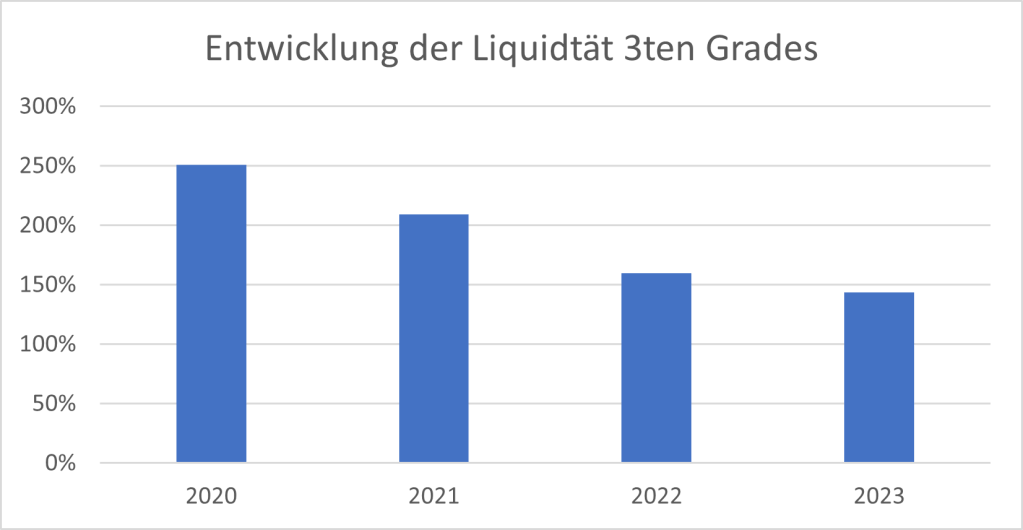

Entwicklung der Liquidität

Die Liquidität 3. Grades hat sich des Berichtszeitraums deutlich verschlechtert. Der Median betrug 184 % und liegt somit unter dem Richtwert von 200 %.

Ausblick

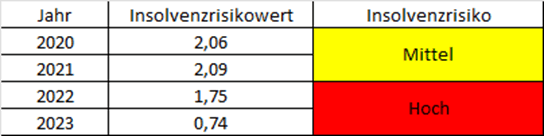

Der Insolvenzrisikowert misst das Risiko, dass ein Krankenhaus in den nächsten zwei Jahren in die Insolvenz geht. In die Berechnung des Insolvenzrisikowertes fließen Rendite-, Liquiditäts- und Stabilitätskennzahlen ein. Ein Risikowert unter 2 kennzeichnet eine hohe Insolvenzgefahr, eine akute Gefährdung der Einrichtung. Bei einem Score zwischen 2 und 3 ist das Krankenhaus zwar nicht akut insolvenzgefährdet, jedoch von finanziellen Schwierigkeiten bedroht. Ein Score über 3 kennzeichnet ein finanziell solides Krankenhaus.

Der Insolvenzrisikowert der Klinikum St. Georg GmbH hat sich im Berichtszeitraum verschlechtert. Die Gesellschaft befindet sich in akuten wirtschaftlichen Schwierigkeiten. Daher müssen dringend Maßnahmen zur Stärkung der Ertragskraft eingeleitet werden.

Quellen

Klinikum St. Georg GmbH (2020): Jahresabschluss zum Geschäftsjahr 01.01. 2020 bis zum 31.12. 2020.

Klinikum St. Georg GmbH (2021): Jahresabschluss zum Geschäftsjahr 01.01. 2021 bis zum 31.12. 2021.

Klinikum St. Georg GmbH (2022): Jahresabschluss zum Geschäftsjahr 01.01. 2022 bis zum 31.12. 2022.

Klinikum St. Georg GmbH (2023): Jahresabschluss zum Geschäftsjahr 01.01. 2023 bis zum 31.12. 2023.

Niedersächsisches Ministerium für Soziales, Gesundheit und Gleichstellung (Hrsg.) (2023): Planbettenübersicht 2023.

Niedersächsisches Ministerium für Soziales, Gesundheit und Gleichstellung (Hrsg.) (2024): Planbettenübersicht 2024.

Verfasser

Erstellt von Prof. Dr. Stefan Razik

Alle Recht beim Verfasser

Letzte Aktualisierung am 15.08. 2025

Hinterlasse einen Kommentar