2018-2023

- Die Krankenhäuser

- Datenbasis

- Strategische Ausrichtung

- Betten

- Entwicklung der Fallzahlen

- Entwicklung des Case-Mix-Indexes

- Entwicklung des Gesamtumsatzes

- Entwicklung des Gesamtaufwands

- Entwicklung des wirtschaftlichen Ergebnisses

- Entwicklung der Renditen

- Entwicklung des wirtschaftlichen Eigenkapitals

- Entwicklung der Liquidität

- Ausblick

- Quellen

- Verfasser

Die Krankenhäuser

Das Krankenhaus Buchholz und das Krankenhaus Winsen sind Einrichtungen der Grund- und Regelversorgung im Landkreis Harburg. Beide Krankenhäuser werden von der Krankenhaus Buchholz und Winsen gGmbH betrieben, die sich vollständig im Anteilsbesitz des Landkreises Harburg befindet.

Datenbasis

Das Krankenhaus Buchholz und das Krankenhaus Winsen wurden in den Krankenhausplan des Landes Niedersachsen aufgenommen. Beide Häuser besitzen jedoch keine eigene Rechtspersönlichkeit. Rechtlicher Träger dieser Krankenhäuser ist die Krankenhaus Buchholz und Winsen gGmbH. Die Jahresabschlüsse und die Lageberichte dieser Gesellschaft für die Jahre 2018-2023 sind im elektronischen Unternehmensregister einsehbar. Es liegen daher nur eingeschränkt Daten zur Vermögens-, Finanz- und Ertragslage der einzelnen Krankenhäuser vor.

Strategische Ausrichtung

Die Krankenhaus Buchholz und Winsen gemeinnützige GmbH sieht ihren zentralen Zweck in der Sicherstellung einer flächendeckenden, wohnortnahen Versorgung der Bevölkerung des Landkreises Harburg mit qualitativ hochwertigen Gesundheitsdienstleistungen. Hierbei soll sowohl das stationäre Leistungsspektrum an den Standorten Buchholz und Winsen qualitätsorientiert weiterentwickelt als auch in ambulante Versorgungsangebote investiert werden. So ist die Gesellschaft Träger eines Medizinischen Versorgungszentrums und eines Gesundheitszentrums.

Betten

Das Krankenhaus Buchholz verfügte in den Jahren 2018-2023 im Mittel über 300 Betten. Das Krankenhaus Winsen hielt in dem gleichen Zeitraum im Durchschnitt 255 Betten vor. Die Gesamtbettenzahl betrug im Berichtszeitraum im Mittel 555.

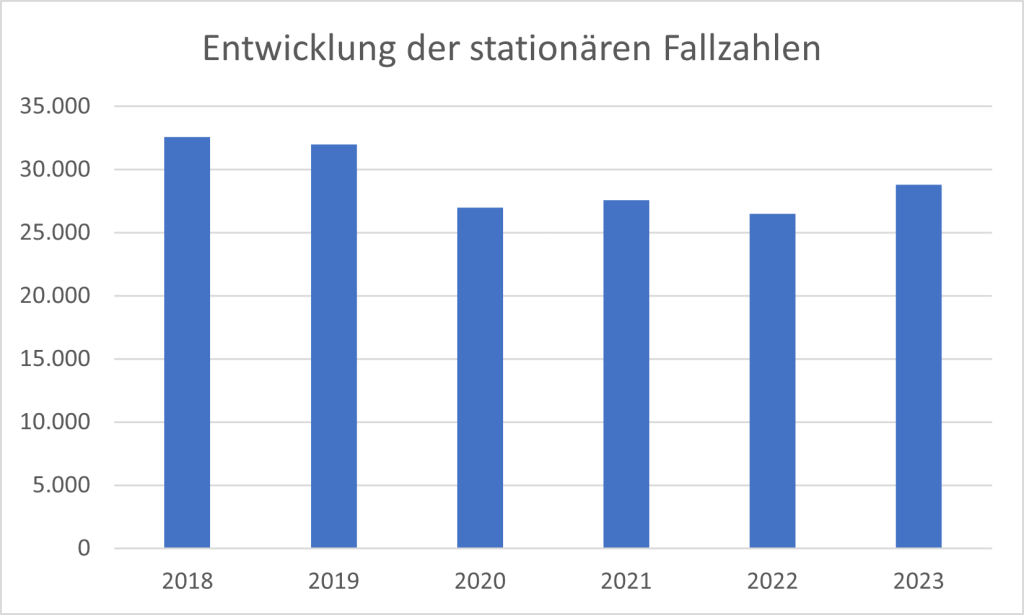

Entwicklung der Fallzahlen

Vor der Corona-Pandemie wurden in den beiden Krankenhäusern im Mittel 32.267 Patienten stationär aufgenommen. Hierbei entfallen circa 55% auf das Krankenhaus Buchholz.

Bedingt durch die Folgen der Corona-Pandemie waren die Behandlungszahlen im Jahr 2020 rückläufig. Von 2019 auf 2020 sank die Anzahl der stationär behandelten Patienten um rund 16 %. Beide Häuser waren von diesem Rückgang gleichermaßen betroffen. Für das Jahre 2021 lässt sich eine Erhöhung der Behandlungszahlen um 2 % feststellen. Das Jahr 2022 war wiederum mit einem Rückgang der stationären Behandlungszahlen um rund 4 % verbunden. Besonders betroffen hiervon war das Krankenhaus Winsen. Für das Jahr 2023 lässt sich eine deutliche Erhöhung der Behandlungszahlen um rund 8 % feststellen. Beide Häusern haben von diesem Wachstum profitiert. Das Vor-Corona Niveau konnte jedoch nicht erreicht werden.

Entwicklung des Case-Mix-Indexes

Die Angaben zum Case-Mix-Index (CMI) beziehen sich auf beide Krankenhäuser. Der CMI lag vor der DRG-Neugestaltung im Jahr 2018 bei 0,919. Im Jahr 2019 betrug der CMI 0,927. Aufgrund der DRG-Umstellung und des pandemiebedingten Patientenrückgangs verringerte sich der CMI im Jahr 2020 auf 0,779. In den Jahren 2021 und 2022 stieg der CMI auf 0,782 bzw. 0,793. Das Jahr 2023 war mit einem minimalen Rückgang des CMI verbunden. Der CMI verteilt sich nicht gleichmäßig auf beide Häuser. Das Krankenhaus Buchholz hat zwar mehr Betten und mehr Behandlungszahlen als wie das Krankenhaus Winsen, dafür ist der CMI leicht geringer.

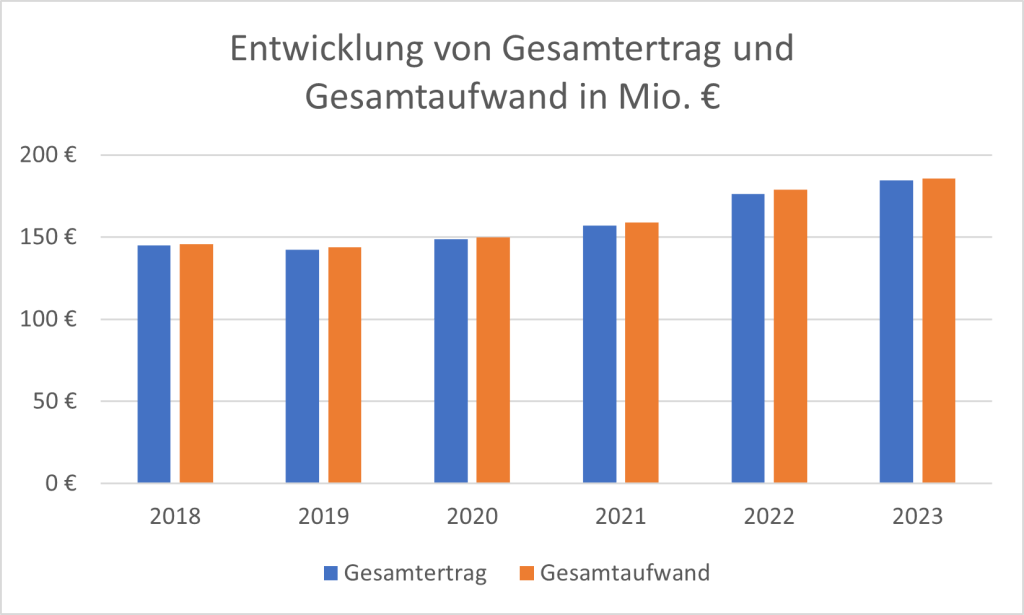

Entwicklung des Gesamtumsatzes

Der Gesamtumsatz der Krankenhäuser Buchholz und Winsen besteht größtenteils aus Erlösen aus Krankenhausleistungen. Die Erlöse aus ambulanten Leistungen und aus Wahlleistungen sowie das Nutzungsentgelt der Ärzte spielen hingegen eine untergeordnete Rolle. Es liegen keine Informationen zur Verteilung des Gesamtumsatzes auf die beiden Krankenhäuser vor. Eine Schätzung wird dadurch erschwert, dass das Krankenhaus Winsen zwar weniger Betten und Patienten hat als wie das Krankenhaus Buchholz, jedoch einen höheren Fallschweregrad aufweist.

Der pandemiebedingte Abwärtstrend bei den Fallzahlen spiegelt sich nicht in der Umsatzentwicklung wider. Der Umsatz stieg von 121 € Mio. € im Jahr 2018 um rund 28 % auf insgesamt 156 Mio. € im Jahr 2023.

Der Umsatz wird im Wesentlichen durch die Erlöse aus Krankenhausleistungen getragen. Diese wurden maßgeblich von staatlichen Zuschüssen zur Kompensation der Folgen der Corona-Pandemie sowie von einem gestiegenen Landesbasisfallwert beeinflusst.

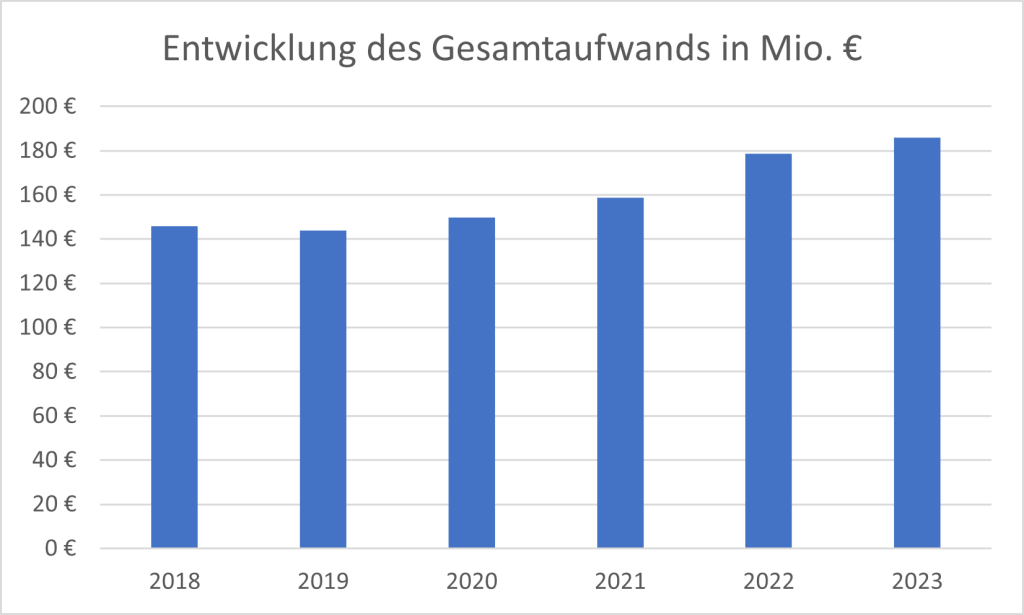

Entwicklung des Gesamtaufwands

Der Gesamtaufwand der zwei Krankenhäuser des Landkreises Harburg ist von 146 Mio. € im Jahr 2018 um rund 27 % auf 186 Mio. € im Jahr 2023 gestiegen.

Der Gesamtaufwand besteht zum größten Teil aus dem Personalaufwand, gefolgt vom Materialaufwand und den sonstigen betrieblichen Aufwendungen. Zinsen und Abschreibungen und Steuern haben eine eher untergeordnete Bedeutung.

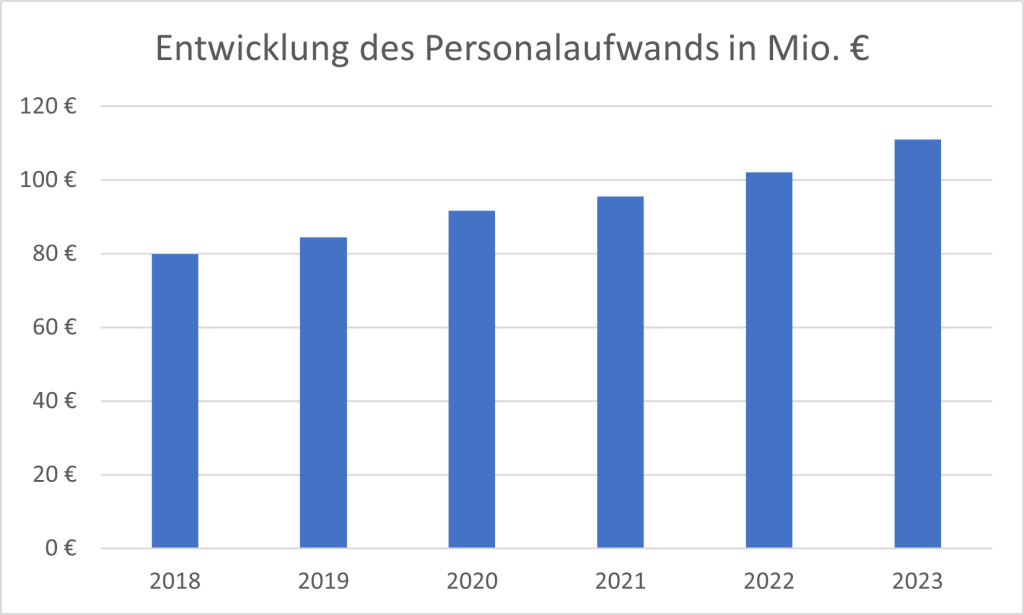

Der Personalaufwand ist von 80 Mio. € im Jahr 2018 um 39 % auf 111 Mio. € im Jahr 2023 gestiegen.

Diese Entwicklung ist sowohl auf die gestiegene Mitarbeiterzahlen als auch auf die höheren Tarifentgelte zurückzuführen.

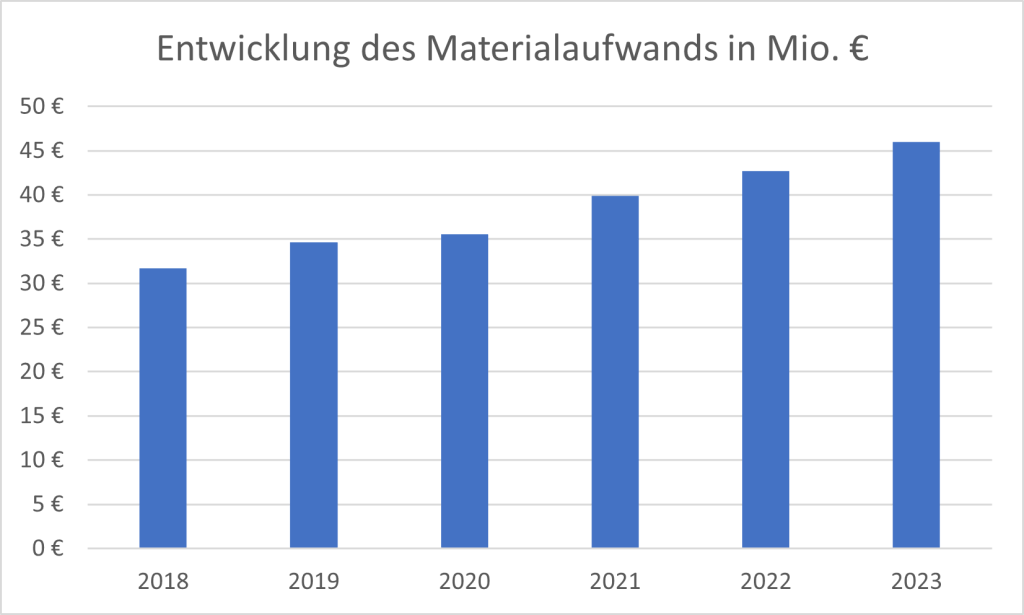

Beim Materialaufwand lässt sich eine ähnliche Entwicklung wie beim Personalaufwand feststellen. Die Auswirkungen der Corona-Pandemie und des Ukraine-Krieges haben den Materialeinsatz deutlich verteuert. So ist der Materialaufwand von 2018 auf 2023 um rund 38 % angestiegen.

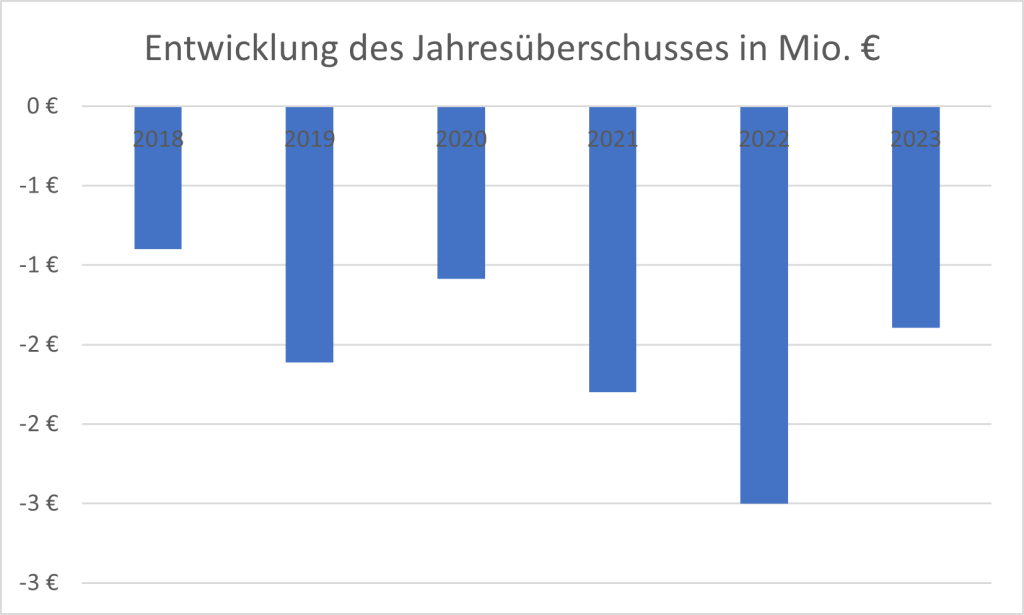

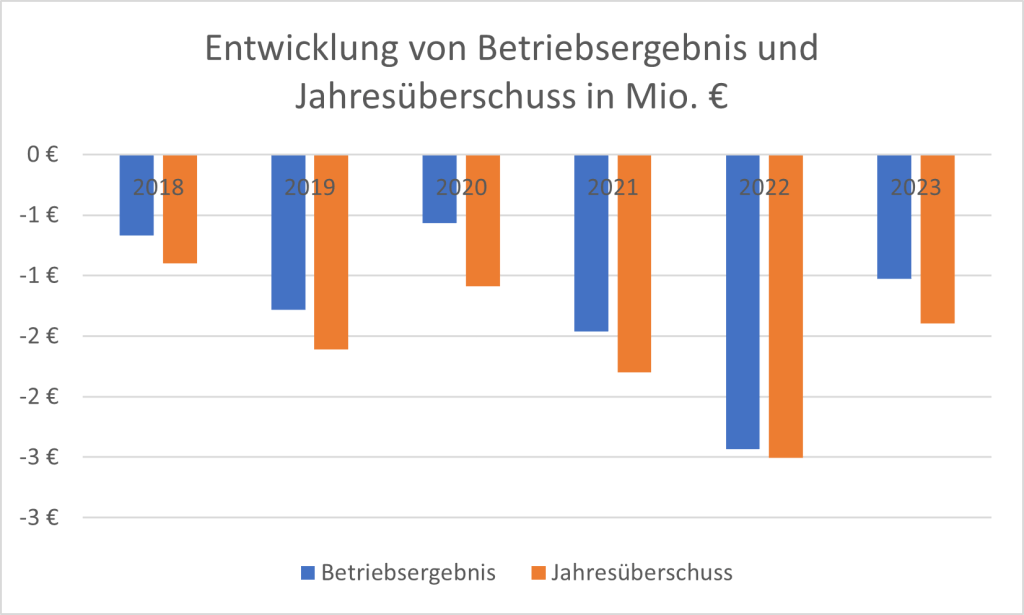

Entwicklung des wirtschaftlichen Ergebnisses

Zur Ermittlung des Jahresüberschusses wird der von den Krankenhäusern Buchholz und Winsen erwirtschaftete Gesamtertrag dem Gesamtaufwand gegenüberstellt.

Hierbei ist festzustellen, dass die beiden Krankenhäuser ausschließlich in der Verlustzone gearbeitet haben.

Einer der wesentlichen Gründe für die Verlustrealisation ist die negative Entwicklung des Betriebsergebnisses. Die deutlich gestiegenen Aufwendungen für Personal und Material konnten vor dem Hintergrund sinkender Fallzahlen nicht durch entsprechende Erlössteigerungen kompensiert werden.

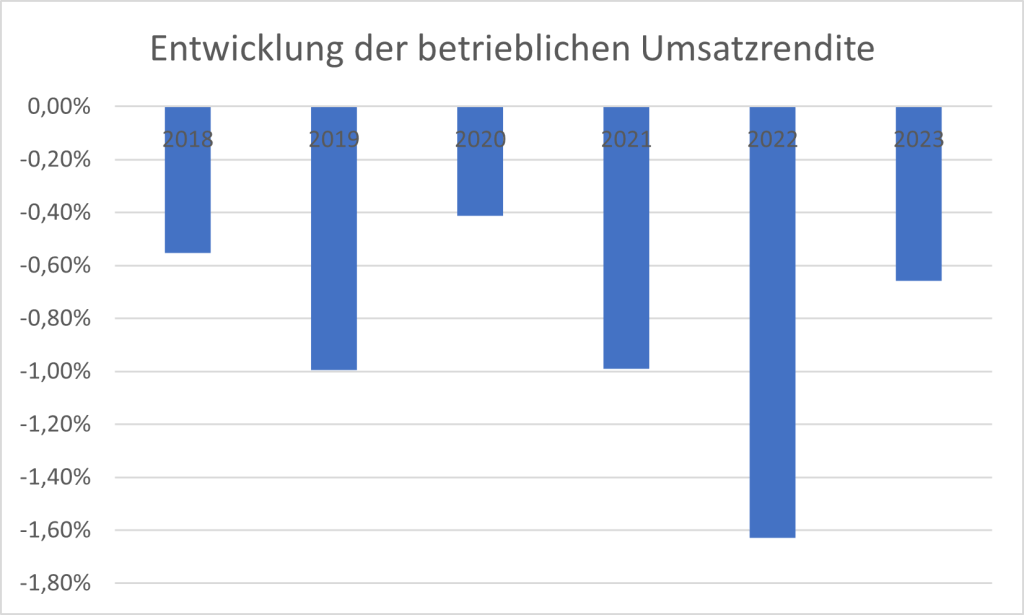

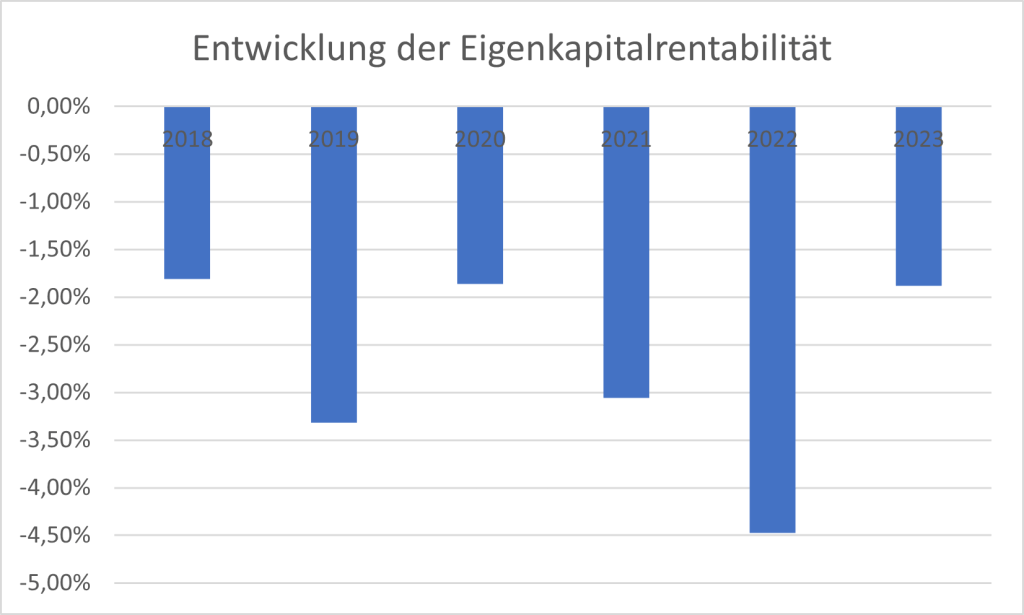

Entwicklung der Renditen

Die Entwicklung des wirtschaftlichen Ergebnisses schlägt sich in den Renditekennzahler nieder.

Die betriebliche Umsatzrendite setzt das Betriebsergebnis in das Verhältnis zum Umsatz. Diese Kennzahl ist als ein Indikator der betriebswirtschaftlichen Effizienz anzusehen.

Die betriebliche Umsatzrendite der Krankenhäuser des Landkreises Harburg betrug im Mittel -0,87 % und setzt sich in dieser Hinsicht negativ von anderen Häusern ab.

Die Eigenkapitalrentabilität setzt den Jahresüberschuss in Verhältnis zum Eigenkapital. Diese Kennzahl misst die Verzinsung des investierten Eigenkapitals.

Die beiden Krankenhäuser des Landkreises Harburg haben innerhalb des Berichtszeitraums eine negative Verzinsung des Eigenkapitals realisiert. Die Eigenkapitalrendite betrug im Mittel -2,73 % und liegt somit unterhalb des Durchschnitts der Rendite, der in der Versorgungsregion realisiert wurde.

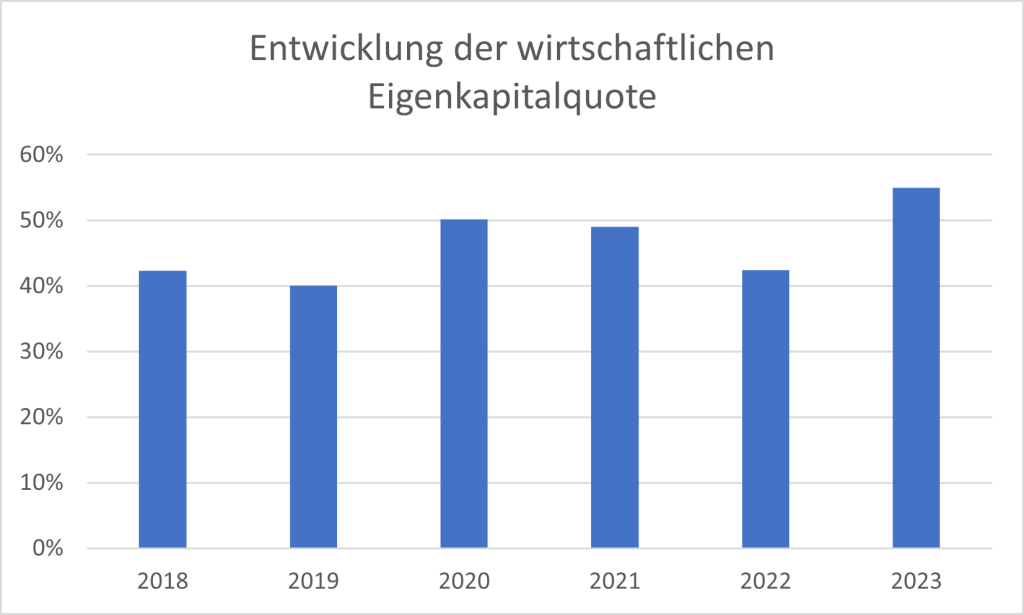

Entwicklung des wirtschaftlichen Eigenkapitals

Das wirtschaftliche Eigenkapital besteht neben dem bilanziellen Eigenkapital anteilig aus dem Sonderposten aus Zuwendungen zur Finanzierung des Sachanlagevermögens. Dieser spiegelt die öffentlichen Mittel wider, die Krankenhäusern zur Vornahme von Investitionen gewährt werden. Die wirtschaftliche Eigenkapitalquote setzt das wirtschaftliche Eigenkapital ins Verhältnis zu Bilanzsumme.

Die wirtschaftliche Eigenkapitalquote hat sich von 42 % im Jahr 2018 um 31 % auf 55 % im Jahr 2023 erhöht. Wesentliche Ursache hierfür sind in die Maßnahmen, die der Landkreis zur Stützung der Gesellschaft einleitet hat. Der Mittelwert der wirtschaftlichen Eigenkapitalquote lag innerhalb des Berichtszeitraums bei 47 % und somit leicht über dem Durchschnitt aller Häuser in der Versorgungsregion.

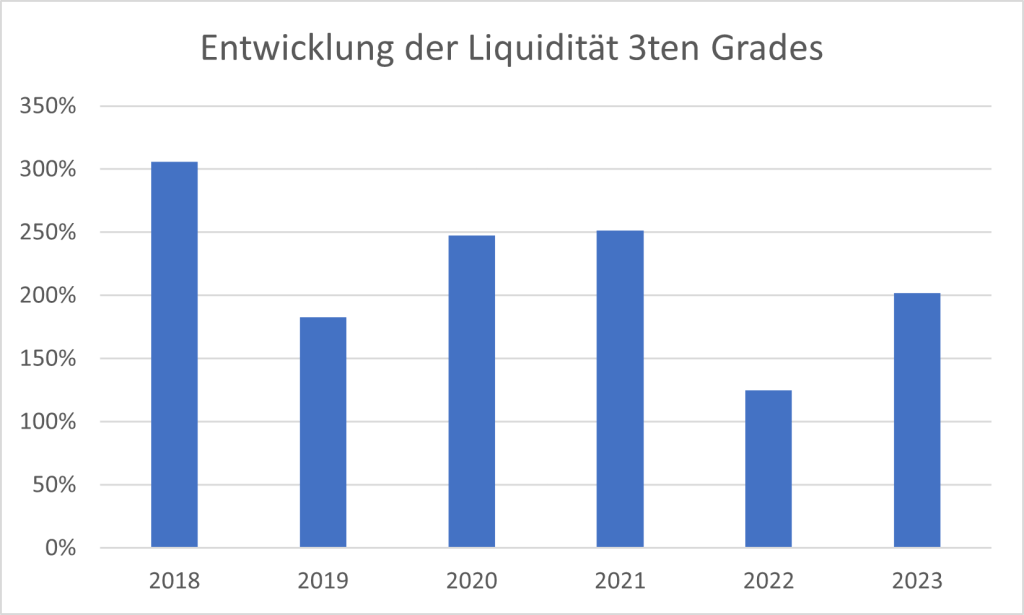

Entwicklung der Liquidität

Bei Betrachtung der Liquiditätsentwicklung, gemessen an der Liquidität 3. Grades, fällt auf, dass diese im Berichtszeitraum erheblichen Schwankungen unterlag. Sie betrug im Mittel 219 % und liegt somit oberhalb des Mindestwertes von 100 %.

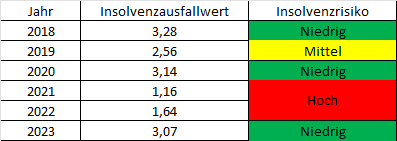

Ausblick

Der Insolvenzrisikowert misst das Risiko, dass ein Krankenhaus in den nächsten zwei Jahren in die Insolvenz geht. In die Berechnung des Insolvenzrisikowertes fließen Rendite-, Liquiditäts- und Stabilitätskennzahlen ein. Ein Risikowert unter 2 kennzeichnet eine hohe Insolvenzgefahr, eine akute Gefährdung der Einrichtung. Bei einem Score zwischen 2 und 3 ist das Krankenhaus zwar nicht akut insolvenzgefährdet, jedoch von finanziellen Schwierigkeiten bedroht. Ein Score über 3 kennzeichnet ein finanziell solides Krankenhaus.

Die Entwicklung des Insolvenzausfallwertes der Krankenhaus Buchholz und Winsen gGmbH war durch erhebliche Schwankungen geprägt. Insbesondere die schwierige wirtschaftliche Lage in den Jahren 2021 und 2022 hat die Fortführung der Gesellschaft gefährdet. Durch gezielte Maßnahmen des Landkreises Harburg konnte jedoch die wirtschaftliche Stabilität der Krankenhaus Buchholz und Winsen gGmbH wiederhergestellt werden. Abschließend stellt sich die Frage, ob das Konzept von zwei Krankenhausstandorten im Landkreis Harburg langfristig zukunftsfähig ist.

Quellen

Krankenhaus Buchholz und Winsen gGmbH (2018): Jahresabschluss zum Geschäftsjahr 01.01. 2018 bis zum 31.12. 2018.

Krankenhaus Buchholz und Winsen gGmbH (2019): Jahresabschluss zum Geschäftsjahr 01.01. 2019 bis zum 31.12. 2019.

Krankenhaus Buchholz und Winsen gGmbH (2020): Jahresabschluss zum Geschäftsjahr 01.01. 2020 bis zum 31.12. 2020.

Krankenhaus Buchholz und Winsen gGmbH (2021): Jahresabschluss zum Geschäftsjahr 01.01. 2021 bis zum 31.12. 2021.

Krankenhaus Buchholz und Winsen gGmbH (2022): Jahresabschluss zum Geschäftsjahr 01.01. 2022 bis zum 31.12. 2022.

Krankenhaus Buchholz und Winsen gGmbH (2023): Jahresabschluss zum Geschäftsjahr 01.01. 2023 bis zum 31.12. 2023.

Niedersächsisches Ministerium für Soziales, Gesundheit und Gleichstellung (Hrsg.) (2023): Niedersächsischer Krankenhausplan 2023.

Verfasser

Erstellt von Prof. Dr. Stefan Razik

Alle Rechte beim Verfasser

Letzte Aktualisierung 21.01. 2025

Hinterlasse einen Kommentar