- Das Krankenhaus

- Trägerstruktur und Datenbasis

- Strategische Ausrichtung

- Betten

- Beschäftigte

- Entwicklung der stationären Fallzahlen

- Entwicklung des Case-Mix-Indexes

- Entwicklung des Gesamtumsatzes

- Entwicklung des Gesamtaufwands

- Entwicklung des wirtschaftlichen Ergebnisses

- Entwicklung der Rentabilitäten

- Entwicklung des wirtschaftlichen Eigenkapitals

- Entwicklung der Liquidität

- Ausblick

- Quellen

- Verfasser

- Disclaimer

Das Krankenhaus

Die St. Anna Klinik ist ein kirchliches Krankenhaus der Grund- und Regelversorgung mit Sitz in Löningen im Landkreis Cloppenburg.

Die St. Anna Klinik verfügt über ein Bettenangebot in den folgenden medizinischen Fachabteilungen:

| Medizinische Fachabteilung | Anzahl der Betten |

| Chirurgie | 38 |

| Innere Medizin | 48 |

| Urologie | 26 |

Trägerstruktur und Datenbasis

Die St. Anna Klinik wird von der St. Anna Klinik gGmbH betrieben. Anteilseigner dieser Gesellschafter sind mit 75 Prozent die Christliche Krankenhaus Quakenbrück gemeinnützige GmbH und mit 25 Prozent die Stiftung St. Anna-Stift Löningen.

Im elektronischen Unternehmensregister sind die Jahresabschlüsse der St. Anna Klinik gGmbH für die Jahre 2018 bis 2024 hinterlegt.

Strategische Ausrichtung

Die St. Anna Klinik ist ein Krankenhaus der Grundversorgung in einer ländlich geprägten Region. Neben dem klassischen Leistungsspektrum der Grundversorgung hat sich das Haus im stationären Bereich u.a. auf die mikrochirurgische Wirbelsäulenchirurgie sowie auf die Hand-, plastische und rekonstruktive Chirurgie spezialisiert.

Aufgrund der besonderen geografischen Lage des Krankenhauses kommt dem ambulanten Leistungsangebot eine besondere Bedeutung für die Region zu. Die St. Anna Klinik gGmbH betreibt neben dem Krankenhaus ein Medizinisches Versorgungszentren.

Betten

Die St. Anna Klinik verfügte in den Jahren 2018 bis 2024 im Mittel über 112 vollstationäre Betten.

Beschäftigte

In der St. Anna Klinik stieg die Zahl der Beschäftigten von 276 im Jahr 2018 um rund 7 Prozent auf 294 im Jahr 2022. Seit 2023 ist hingegen ein Rückgang zu verzeichnen. Bis 2024 sank die Zahl der Mitarbeiterinnen und Mitarbeiter leicht um etwa 4 Prozent. Die durchschnittliche Beschäftigtenzahl im betrachteten Zeitraum lag bei 284.

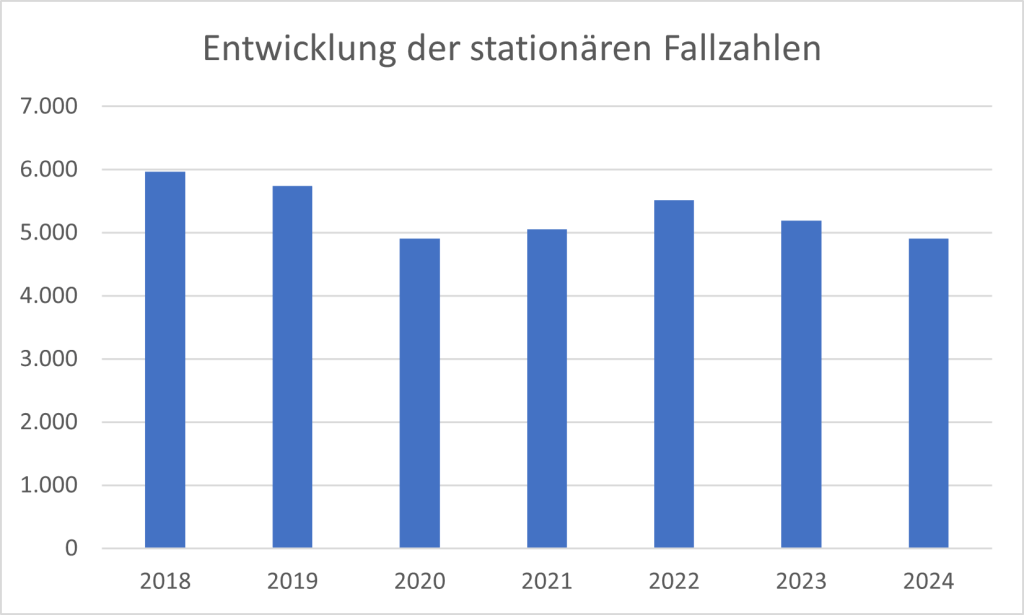

Entwicklung der stationären Fallzahlen

Bereits vor der Corona-Pandemie war die Zahl der stationären Aufnahmen leicht rückläufig.

Im Jahr 2020, dem ersten Jahr der COVID‑19-Pandemie, gingen die stationären Fallzahlen um rund 15 Prozent zurück. In den Jahren 2021 und 2022 stiegen die stationären Aufnahmen kumulativ um etwa 12 Prozent. Seit 2023 ist hingegen erneut ein Rückgang zu beobachten; bis 2024 sanken die stationären Fälle insgesamt um rund 11 Prozent. Die bisherige Höchstzahl von 5.966 stationären Fällen aus dem Jahr 2018 wurde damit nicht mehr erreicht.

Entwicklung des Case-Mix-Indexes

Die St. Anna Klinik veröffentlicht keine Daten, die eine gesicherte und durchgänge Berechnung des Case-Mix-Indexes erlauben.

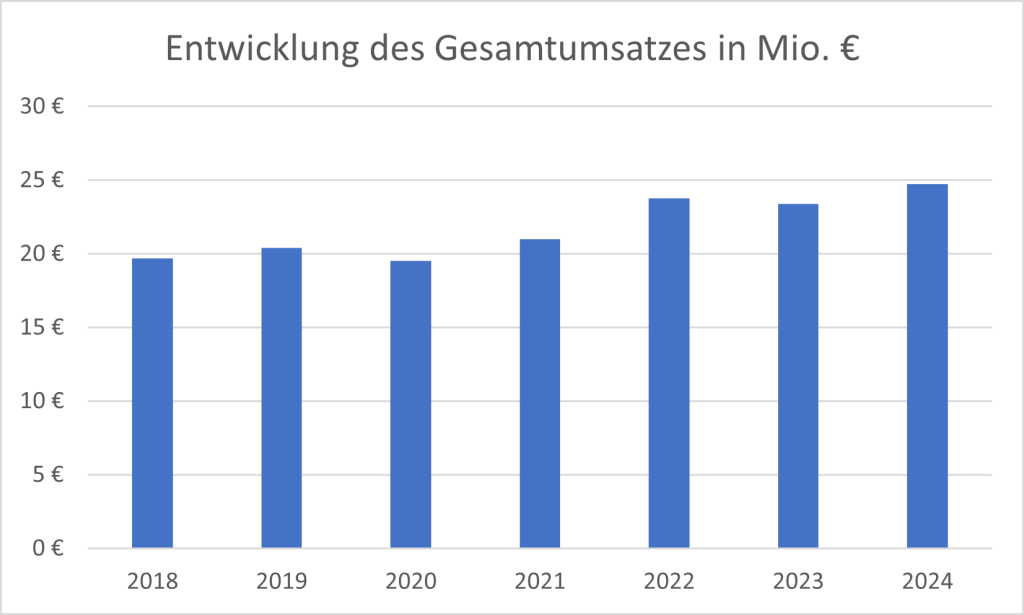

Entwicklung des Gesamtumsatzes

Der Gesamtumsatz der St. Anna Klinik setzt sich zum größten Teil aus den Erlösen aus Krankenhausleistungen zusammen. Die Erlöse aus ambulanten Leistungen des Krankenhauses sowie die Erlöse aus den Wahlleistungen und das Nutzungsentgelt der Ärzte haben eine eher untergeordnete Bedeutung.

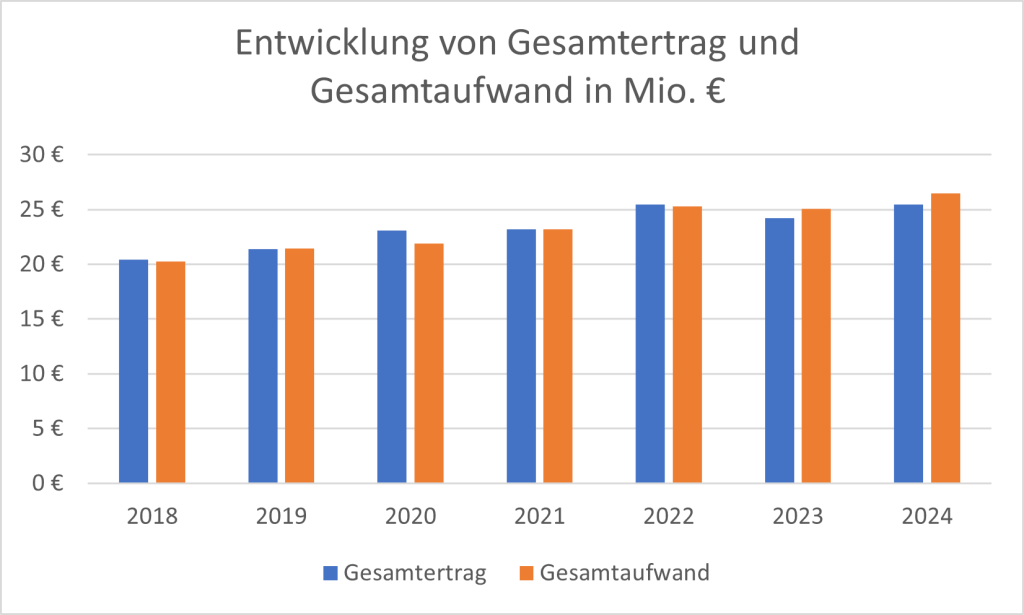

Der Gesamtumsatz stieg von 20 Mio. € im Jahr 2018 um rund 26 Prozent auf 25 Mio. € im Jahr 2024. Bemerkenswert ist, dass sich der pandemiebedingte Rückgang der Fallzahlen nicht in der Umsatzentwicklung widerspiegelte. Dies ist vor allem auf staatliche Zuschüsse zur Kompensation der Folgen der Corona-Pandemie zurückzuführen. Zudem wurde der Landesbasisfallwert im Berichtszeitraum mehrfach angehoben.

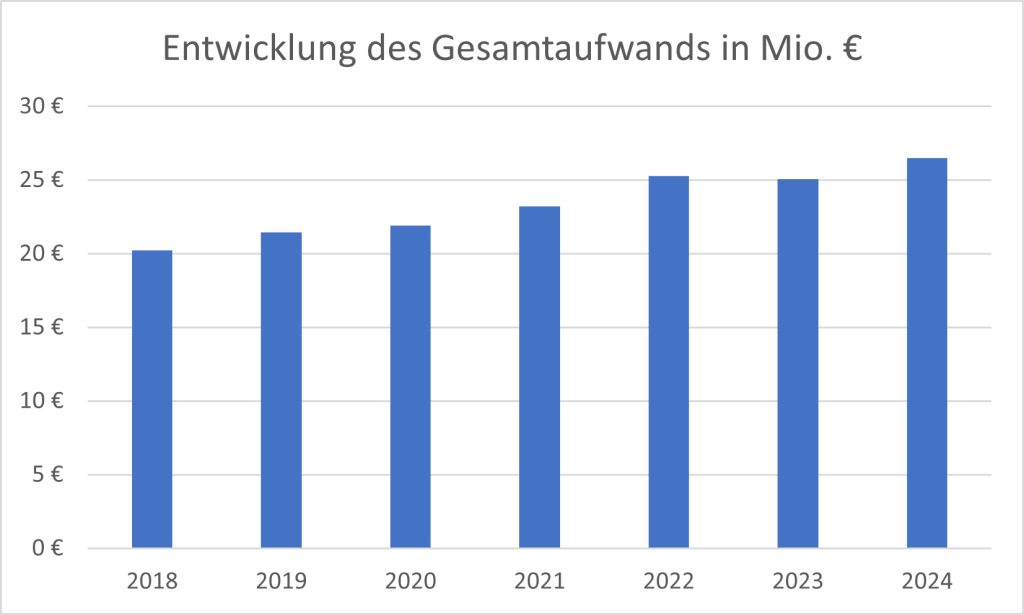

Entwicklung des Gesamtaufwands

Der Gesamtaufwand der St. Anna Klinik ist von 20 Mio. € im Jahr 2018 um 31 Prozent auf 26 Mio. € im Jahr 2024 angestiegen.

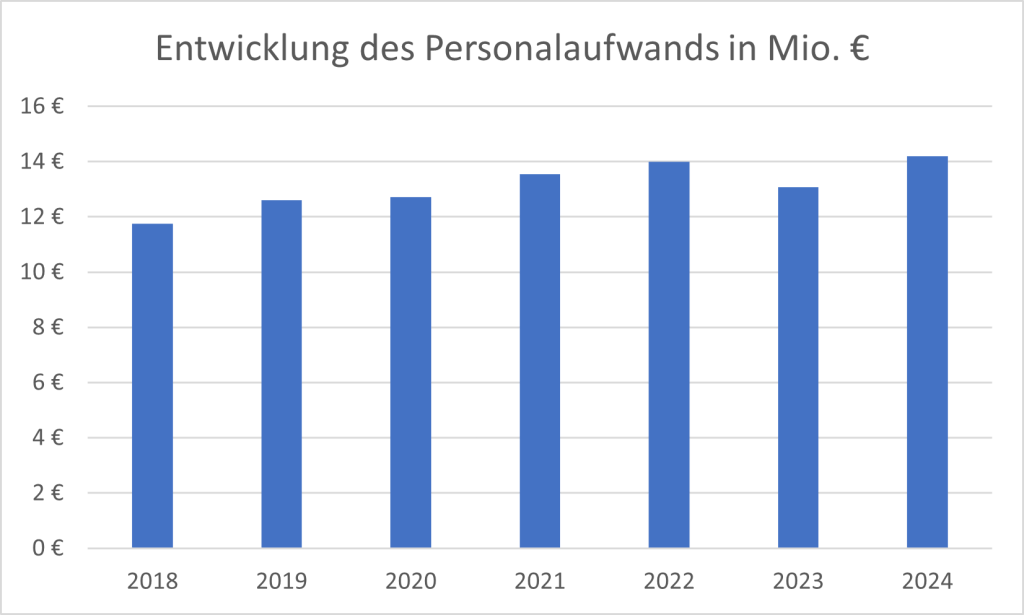

Der Personalaufwand stellt einen der wesentlichen Kostenfaktoren dar. Bedingt durch einen Anstieg der Beschäftigtenzahl und durch höhere Tarif-Entgelte ist der Personalaufwand von 12 Mio. € im Jahr 2018 um rund 20 Prozent auf 14 Mio. € im Jahr 2024 angewachsen.

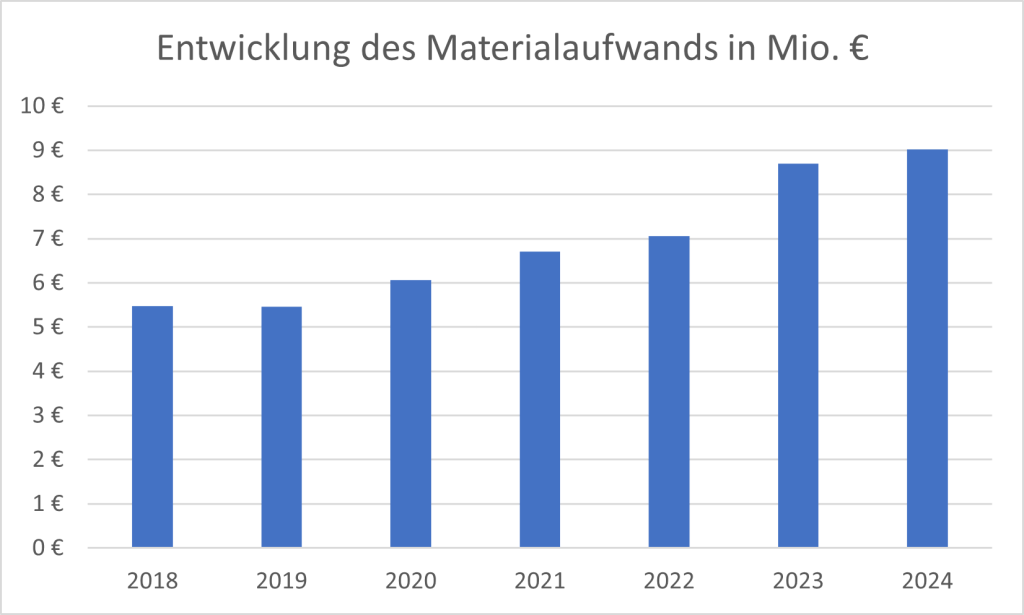

Ein maßgeblicher Treiber des Anstiegs des Gesamtaufwands war auch der Materialaufwand, der in dem Zeitraum von 2018 bis 2024 um rund 65 Prozent zugenommen hat.

Die Auswirkungen der Corona-Pandemie und des Ukraine-Krieges haben den Materialeinsatz deutlich erhöht.

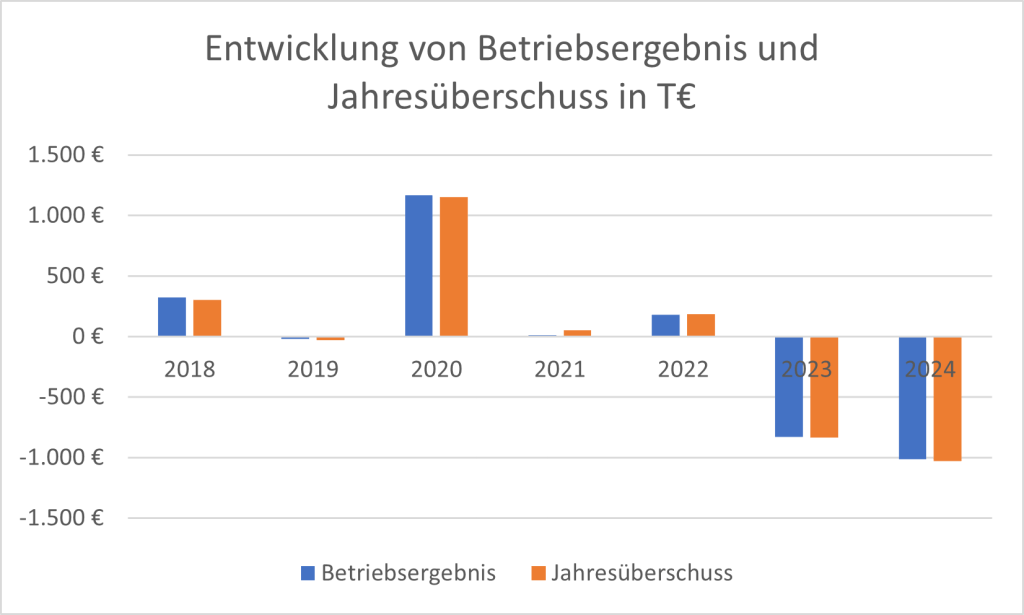

Entwicklung des wirtschaftlichen Ergebnisses

Zur Ermittlung des Jahresüberschusses wird der erwirtschaftete Gesamtertrag dem Gesamtaufwand gegenübergestellt.

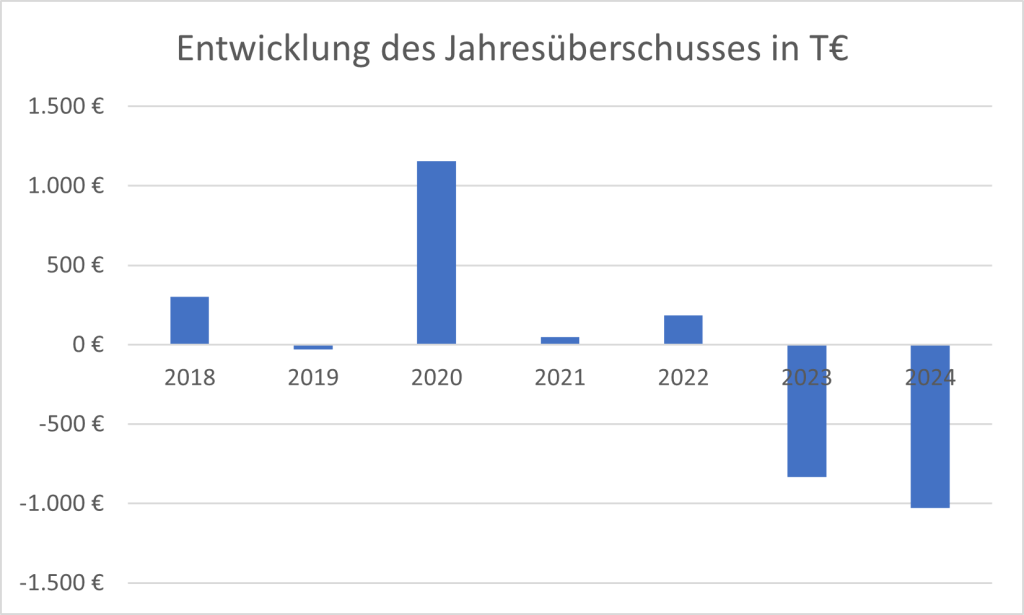

Der Jahresüberschuss entwickelte sich im Berichtszeitraum volatil. Nach einem Gewinn von 300 TEUR im Jahr 2018 drehte das Ergebnis 2019 ins Negative; es wurde ein Jahresfehlbetrag von 31 TEUR verbucht. Begünstigt durch pandemiebedingte Sondereffekte erholte sich die Ertragslage 2020 deutlich, der Jahresüberschuss stieg auf 1.154 TEUR. 2021 kam es erneut zu einem spürbaren Rückgang, gefolgt von einer Erholung im Jahr 2022. Ab 2023 verschlechterte sich die wirtschaftliche Situation nachhaltig; 2024 wurde mit einem Verlust von rund 4.649 TEUR das bislang schwächste Ergebnis ausgewiesen.

Das Betriebsergebnis war ein wesentlicher Treiber der Ergebnisentwicklung und zeigte einen ähnlich volatilen Verlauf wie der Jahresüberschuss. Seit 2023 tritt deutlich zutage, dass es der St. Anna Klinik nicht mehr gelingt, den starken Kostenanstieg im Personal- und Materialbereich ausreichend zu begrenzen.

Entwicklung der Rentabilitäten

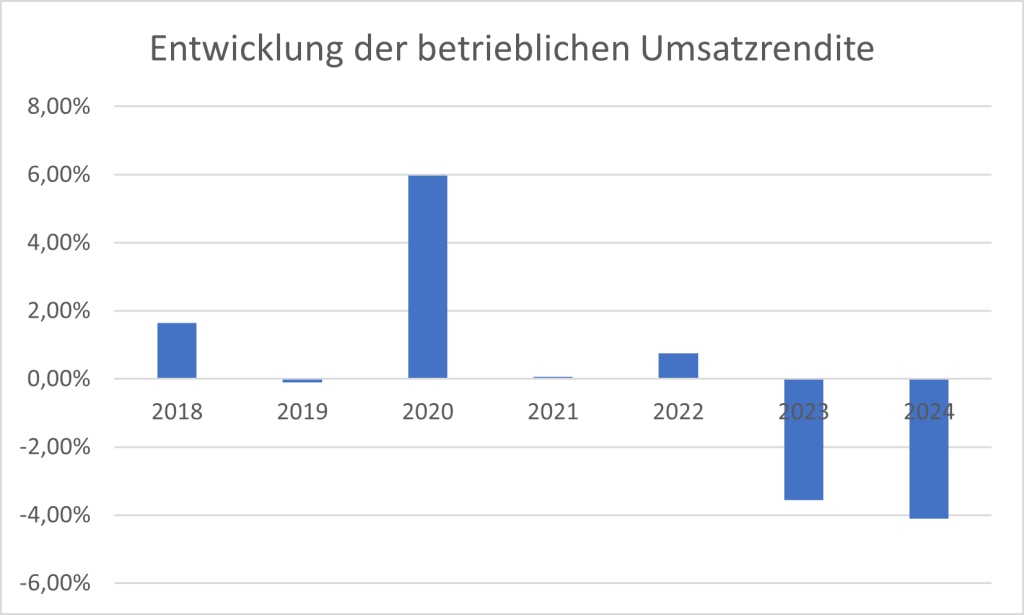

Die Entwicklung des wirtschaftlichen Ergebnisses spiegelt sich zunächst in der betrieblichen Umsatzrendite wider. Diese Kennzahl setzt das Betriebsergebnis ins Verhältnis zum Umsatz eines Krankenhauses und dient somit als Indikator für die betriebswirtschaftliche Effizienz.

Analog zur Entwicklung des Betriebsergebnisses zeigte sich auch bei der betrieblichen Umsatzrendite ein volatiler Verlauf. Nach einer positiven Rendite im Jahr 2018, fiel die betriebliche Umsatzrendite im Jahr 2019 leicht in den negativen Bereich. Im Jahr 2020 erhöhte sich die betriebliche Umsatzrendite um über 6 Prozentpunkte und erreichte mit rund 5,98 Prozent den höchsten Wert des Analysezeitraums. 2021 verringerte sich die betriebliche Umsatzrendite insgesamt um über 5 Prozentpunkte, blieb aber im positiven Bereich. Nach einem leichten Anstieg im Jahr 2022, ist ab dem Jahr 2023 ein kontinuierlicher Rückgang zu verzeichnen. Mit –4,10 Prozent wurde im Jahr 2024 der niedrigste Wert des gesamten Analysezeitraums erreicht.

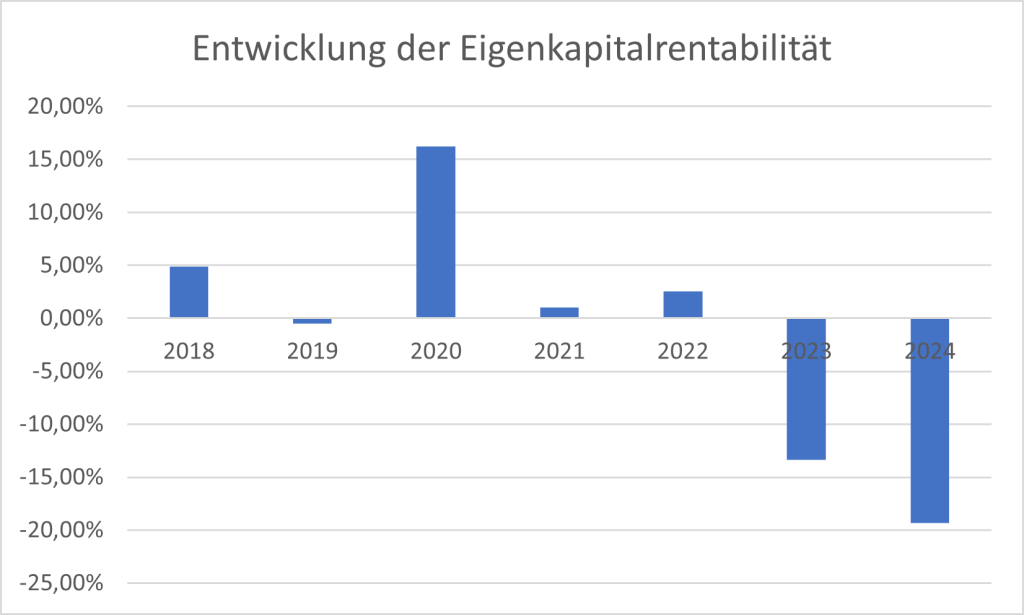

Die Eigenkapitalrentabilität setzt den Jahresüberschuss in Verhältnis zum Eigenkapital. Diese Kennzahl misst die Verzinsung des investierten Eigenkapitals.

Die Eigenkapitalrentabilität entwickelte sich im Berichtszeitraum volatil. Nach einem soliden Ausgangswert von 4,89 Prozent im Jahr 2018 geriet die Kennzahl 2019 erstmals in den negativen Bereich. Im Jahr 2020 setzte eine deutliche Erholung ein: Mit 16,20 Prozent wurde der Höchstwert des Betrachtungszeitraums erreicht. 2021 kam es erneut zu einem spürbaren Rückgang, dem 2022 eine leichte Gegenbewegung folgte. In den Jahren danach verschlechterte sich die Profitabilität deutlich; kumuliert nahm die Eigenkapitalrentabilität bis 2024 um mehr als 20 Prozentpunkte ab. Mit –19,32 Prozent markierte das Geschäftsjahr 2024 den bislang niedrigsten Wert.

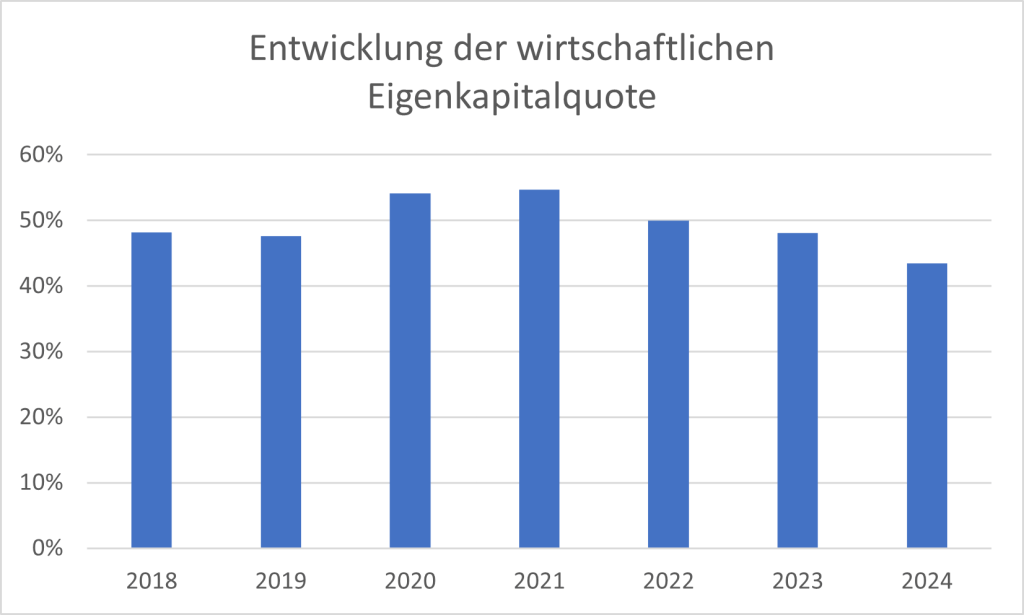

Entwicklung des wirtschaftlichen Eigenkapitals

Das wirtschaftliche Eigenkapital besteht neben dem bilanziellen Eigenkapital anteilig aus dem Sonderposten aus Zuwendungen zur Finanzierung des Sachanlagevermögens. Dieser spiegelt die öffentlichen Mittel wider, die Krankenhäusern zur Vornahme von Investitionen gewährt werden. Die wirtschaftliche Eigenkapitalquote ergibt sich aus dem Verhältnis des wirtschaftlichen Eigenkapitals zur Bilanzsumme.

Die wirtschaftliche Eigenkapitalquote war in dem Zeitraum von 2018 bis 2024 Schwankungen unterworfen und blieb stets über dem Idealwert von 30 Prozent.

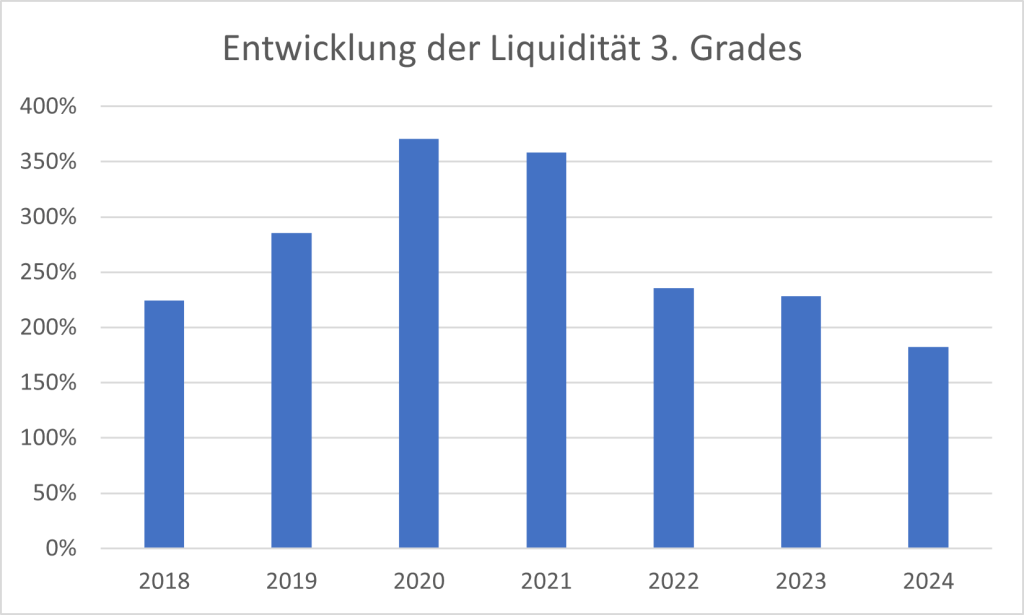

Entwicklung der Liquidität

Die Zahlungsfähigkeit soll anhand der Liquidität 3. Grades beurteilt werden. Diese Kennzahl zeigt, inwieweit ein Krankenhaus seine kurzfristigen Verbindlichkeiten mit dem gesamten Umlaufvermögen decken kann. Grundsätzlich sollte die Liquidität 3. Grades einen Wert von mindestens 100 % erreichen, um eine ausreichende Zahlungsfähigkeit sicherzustellen.

Die Liquidität 3. Grades unterlag innerhalb des Berichtzeitraums deutlichenSchwankungen. Sie blieb jedoch stets über dem Referenzwert.

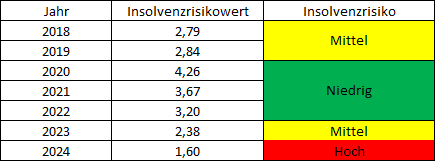

Ausblick

Der Insolvenzrisikowert misst das Risiko, dass ein Krankenhaus in den nächsten zwei Jahren in die Insolvenz geht. In die Berechnung des Insolvenzrisikowertes fließen Rendite-, Liquiditäts- und Stabilitätskennzahlen ein. Ein Risikowert unter 2 kennzeichnet eine hohe Insolvenzgefahr, eine akute Gefährdung der Einrichtung. Bei einem Score zwischen 2 und 3 ist das Krankenhaus zwar nicht akut insolvenzgefährdet, jedoch von finanziellen Schwierigkeiten bedroht. Ein Score über 3 kennzeichnet ein finanziell solides Krankenhaus.

Der Insolvenzrisikowert der St. Anna Klinik ist den kritischen Bereich abgerutscht. Es sollten daher dringend Maßnahmen insbesondere zur Steigerung der Ertragskraft eingeleitet werden. Zudem steht das Krankenhaus im Hinblick auf die bevorstehende Krankenhausreform vor einer ungewissen Zukunft. Mit lediglich 112 Betten ist die Einrichtung als zu klein einzustufen.

Quellen

Niedersächsisches Ministerium für Soziales, Gesundheit und Gleichstellung (Hrsg.) (2023): Niedersächsischer Krankenhausplan 2023.

Niedersächsisches Ministerium für Soziales, Gesundheit und Gleichstellung (Hrsg.) (2024): Planbettenübersicht 2024.

St Anna Klinik gGmbH (2018): Jahresabschluss zum Geschäftsjahr 01.01. 2018 bis zum 31.12. 2018.

St Anna Klinik gGmbH (2019): Jahresabschluss zum Geschäftsjahr 01.01. 2019 bis zum 31.12. 2019.

St Anna Klinik gGmbH (2020): Jahresabschluss zum Geschäftsjahr 01.01. 2020 bis zum 31.12. 2020.

St Anna Klinik gGmbH (2021): Jahresabschluss zum Geschäftsjahr 01.01. 2021 bis zum 31.12. 2021.

St Anna Klinik gGmbH (2022): Jahresabschluss zum Geschäftsjahr 01.01. 2022 bis zum 31.12. 2022.

St Anna Klinik gGmbH (2023): Jahresabschluss zum Geschäftsjahr 01.01. 2023 bis zum 31.12. 2023.

St Anna Klinik gGmbH (2024): Jahresabschluss zum Geschäftsjahr 01.01. 2024 bis zum 31.12. 2024.

Verfasser

Erstellt von Prof. Dr. Stefan Razik – Alle Recht beim Verfasser

Haben Sie Fragen zum Report oder benötigen Sie weitere Infos? Melden Sie sich einfach beim Verfasser

Letzte Aktualisierung am 27.05. 2026

Disclaimer

Die auf diesem Blog bereitgestellten Inhalte dienen ausschließlich Informations- und Bildungszwecken. Sie stellen keine Anlageberatung, Finanzberatung, Steuerberatung oder sonstige professionelle Beratung dar. Alle Analysen, Einschätzungen und Meinungen spiegeln die persönliche Meinung des Autors zum Zeitpunkt der Veröffentlichung wider und können sich ohne Ankündigung ändern.

Der Report wurde auf der Basis wissenschaftlicher Qualitätskriterien erstellt. Der Autor übernimmt keine vollumfassende Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Informationen. Der Autor haftet nicht für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung oder dem Vertrauen auf die Inhalte dieses Blogs entstehen.

Hinterlasse einen Kommentar