- Das Krankenhaus

- Geschäftsmodell

- Betten

- Beschäftigte

- Entwicklung der stationären Fallzahlen

- Entwicklung des Case-Mix-Indexes

- Entwicklung des Gesamtumsatzes

- Entwicklung des Gesamtaufwands

- Entwicklung des wirtschaftlichen Ergebnisses

- Entwicklung der Rentabilitäten

- Entwicklung des wirtschaftlichen Eigenkapitals

- Entwicklung der Liquidität

- Ausblick

- Quellen

- Verfasser

Das Krankenhaus

Das St. Josefs-Hospital ist ein kirchliches Krankenhaus der Grund- und Regelversorgung mit Sitz in Cloppenburg. Es wird von der St. Josefs-Hospital Cloppenburg gGmbH betrieben, deren Hauptanteilseignerin die Schwester Euthymia Stiftung ist.

Geschäftsmodell

Das St. Josefs-Hospital versteht sich als medizinisches Zentrum für die Region Cloppenburg. Die stationäre und ambulante Versorgung sind eng miteinander verzahnt. So betreibt die St. Josefs-Hospital Cloppenburg gGmbH neben dem St. Josefs-Hospital auch das Medizinische Versorgungszentrum Cloppenburg. Eine Besonderheit stellt das an das St. Josefs-Hospital angegliederte Gemeindepsychiatrische Zentrum (GPZ) dar, in dem seelisch beeinträchtigte Menschen betreut werden.

Betten

Das St. Josefs-Hospital verfügte in den Jahren 2018 bis 2023 im Mittel über 275 vollstationäre Betten.

Beschäftigte

Im St. Josefs-Hospital wurden in den Jahren 2018 bis 2023 im Durchschnitt 771 Mitarbeiterinnen und Mitarbeiter beschäftigt.

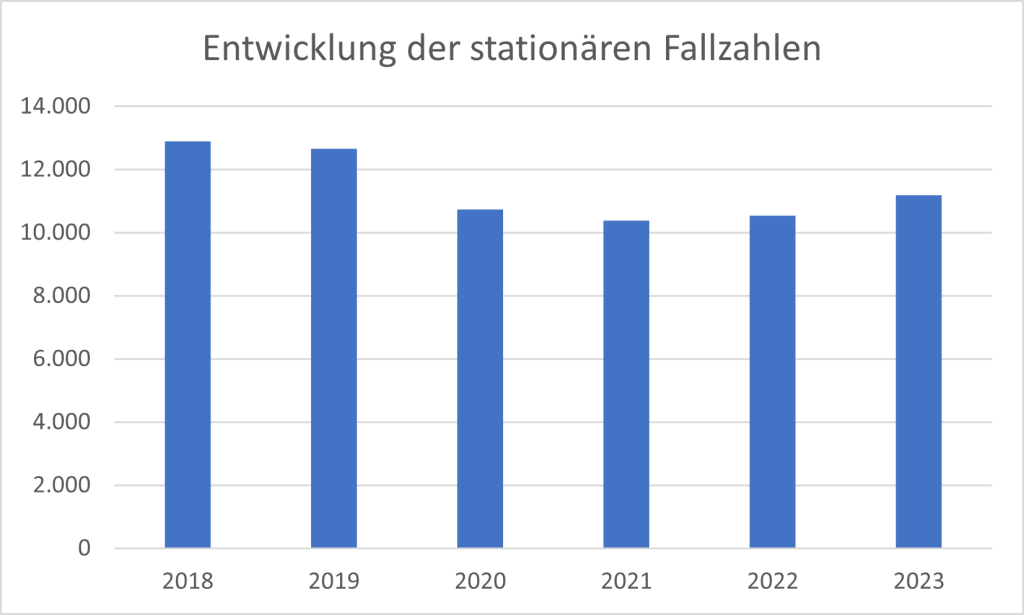

Entwicklung der stationären Fallzahlen

Bereits der Corona-Pandemie waren die stationären Behandlungszahlen leicht rückläufig.

Im Jahr 2020, dem ersten Jahr der Corona-Pandemie, sank die stationäre Fallzahl im Vergleich zum Vorjahr deutlich um rund 15 %. Im Jahr 2021 fielen die stationären Behandlungszahlen leicht um rund 3 %. Im Jahr 2022 konnte die Zahl der stationären Aufnahme nur minimal gesteigert werden. Das Jahr 2023 war mit einem Wachstum der stationären Aufnahmen um rund 6 % verbunden. Abschließend betrachtet hat sich die stationäre Fallzahl von 2018 bis 2023 um rund 13 % verringert.

Entwicklung des Case-Mix-Indexes

Der Case-Mix-Index (CMI) lag vor der DRG-Neugestaltung bei einem Wert von 1,06 im Jahr 2018 und 1,04 im Jahr 2019. Nach der DRG-Umstellung und dem pandemiebedingten Patientenrückgang hat sich der CMI im Jahr 2020 reduziert und betrug 0,87. Im Jahr 2021 blieb der CMI unverändert. In den Jahren 2022 und 2023 lässt sich ein Sinken des CMI auf 0,85 bzw. 0,83 feststellen.

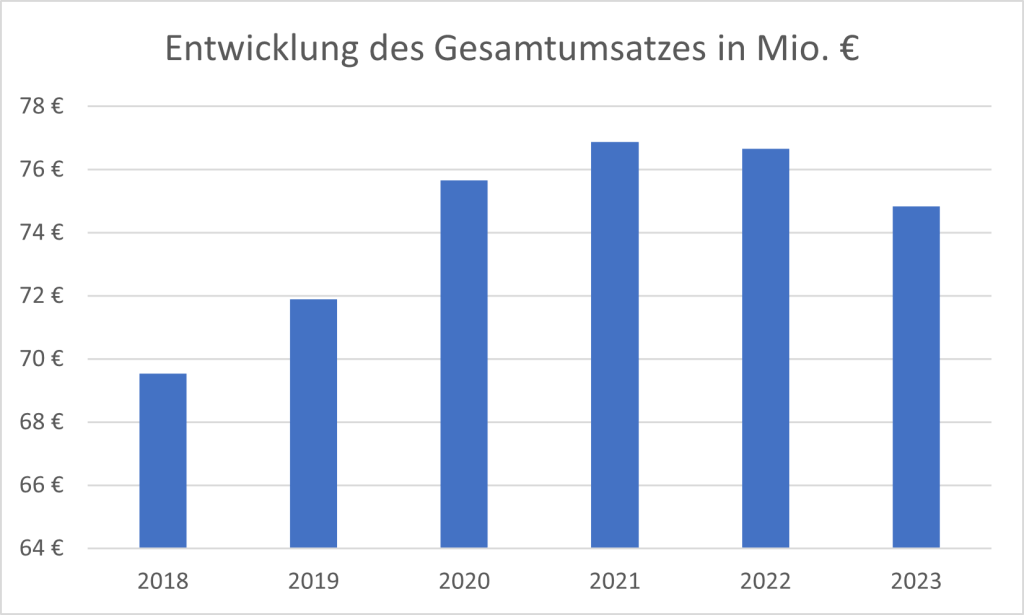

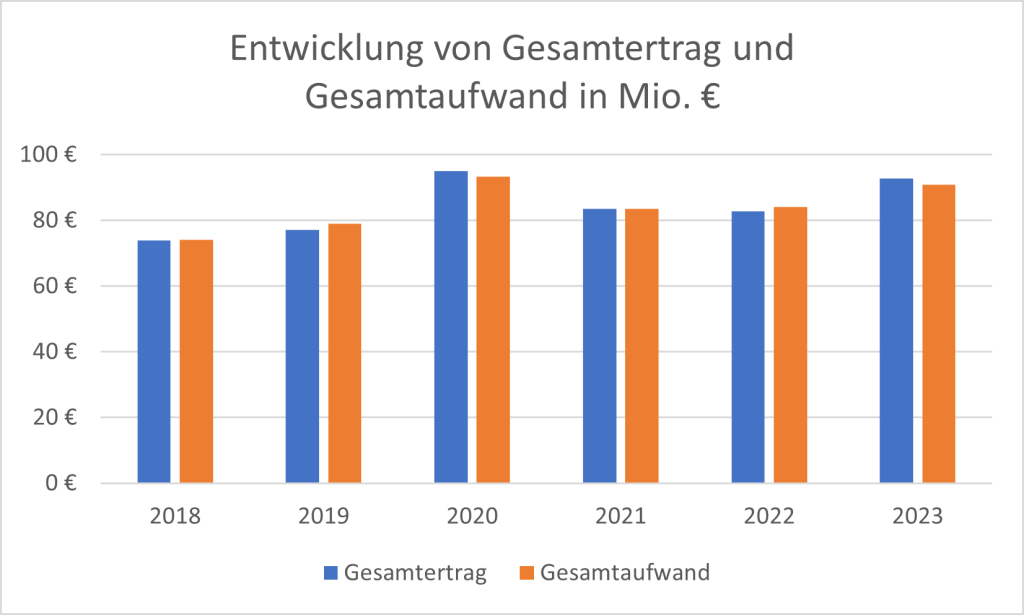

Entwicklung des Gesamtumsatzes

Der Gesamtumsatz des St-Josefs Hospitals setzt sich zum größten Teil aus den Erlösen aus Krankenhausleistungen zusammen. Die Erlöse aus ambulanten Leistungen des Krankenhauses sowie die Erlöse aus den Wahlleistungen und das Nutzungsentgelt der Ärzte haben eine eher untergeordnete Bedeutung.

Der Gesamtumsatz stieg von 70 Mio. € im Jahr 2018 um rund 10 % auf insgesamt 77 Mio. € im Jahr 2022. Der pandemiebedingte Abwärtstrend bei den Fallzahlen spiegelt sich nicht in der Umsatzentwicklung wider. Der Grund hierfür liegt in den staatlichen Zuschüssen zur Kompensation der Folgen der Corona-Pandemie. Zudem ist ein gestiegener Landesbasisfallwert zu berücksichtigen. Das leichte Absinken des Umsatzes im Jahr 2023 ist durch die Verringerung des CMI zu begründen.

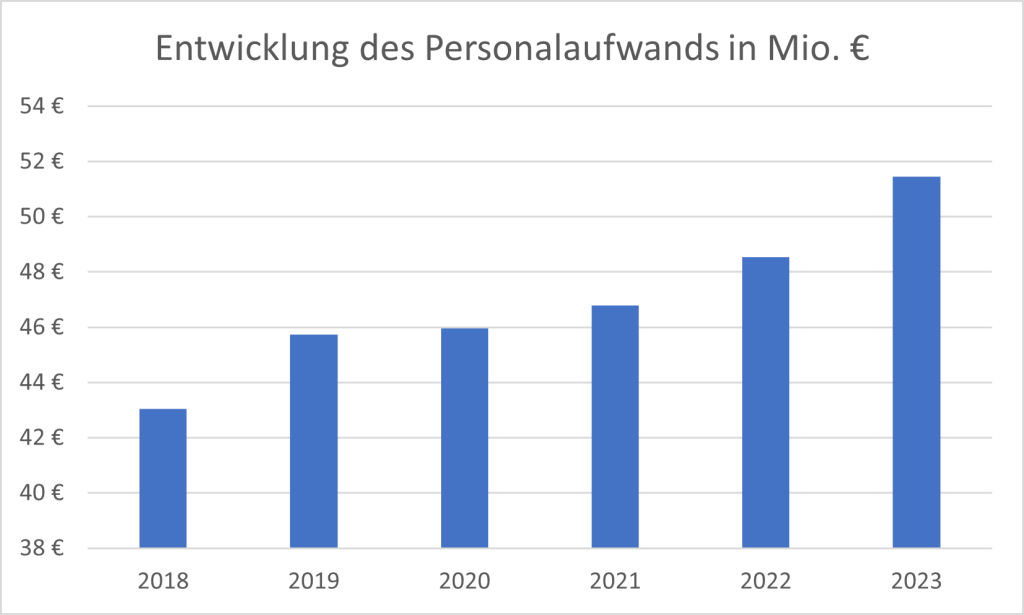

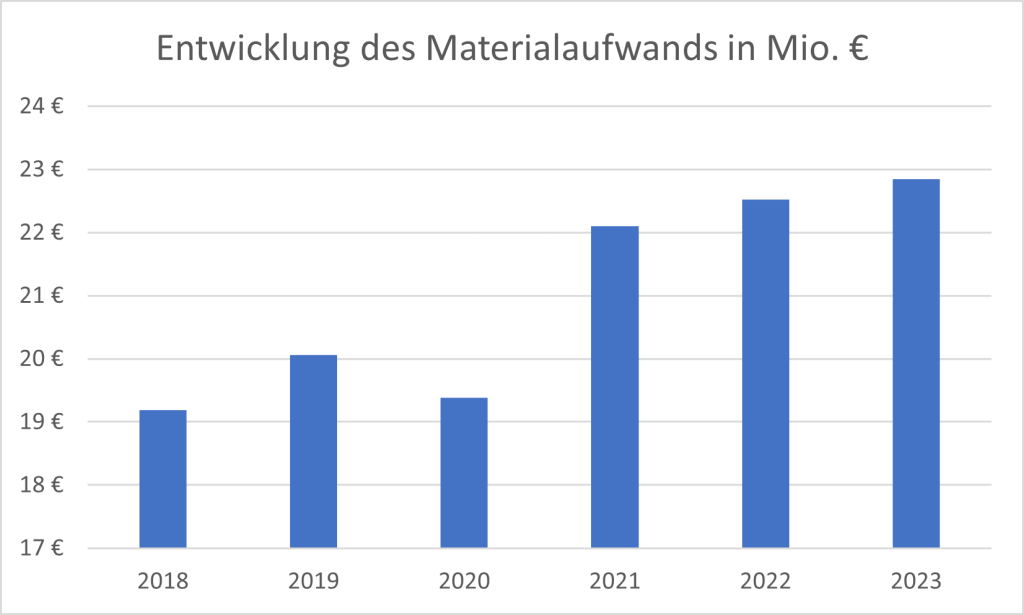

Entwicklung des Gesamtaufwands

Der Gesamtaufwand des St. Josefs-Hospitals ist von 74 Mio. € im Jahr 2018 um 23 % auf 91 Mio. € im Jahr 2023 angestiegen.

Einer der wesentlichen Kostenfaktoren ist der Personalaufwand. Diese ist von 43 Mio. € im Jahr 2018 um rund 19 % auf 51 Mio. € im Jahr 2023 gestiegen.

Es sind sowohl die gestiegenen Mitarbeiterzahlen als auch die höheren Tarif-Entgelte, die das Wachstum des Personalaufwands beeinflusst haben. Abschließend ist zu anzumerken, dass das St. Josefs-Hospital im Vergleich zu anderen Häusern eine leicht höhere Personalaufwandsquote hat.

Ein weiterer wichtiger Einflussfaktor auf den Gesamtaufwand ist der Materialaufwand, der von 2018 auf 2023 um 21 % angestiegen ist. Die Auswirkungen der Corona-Pandemie und des Ukraine-Krieges haben den Materialeinsatz zwar erhöht, aber nicht so deutlich wie in anderen Krankenhäusern.

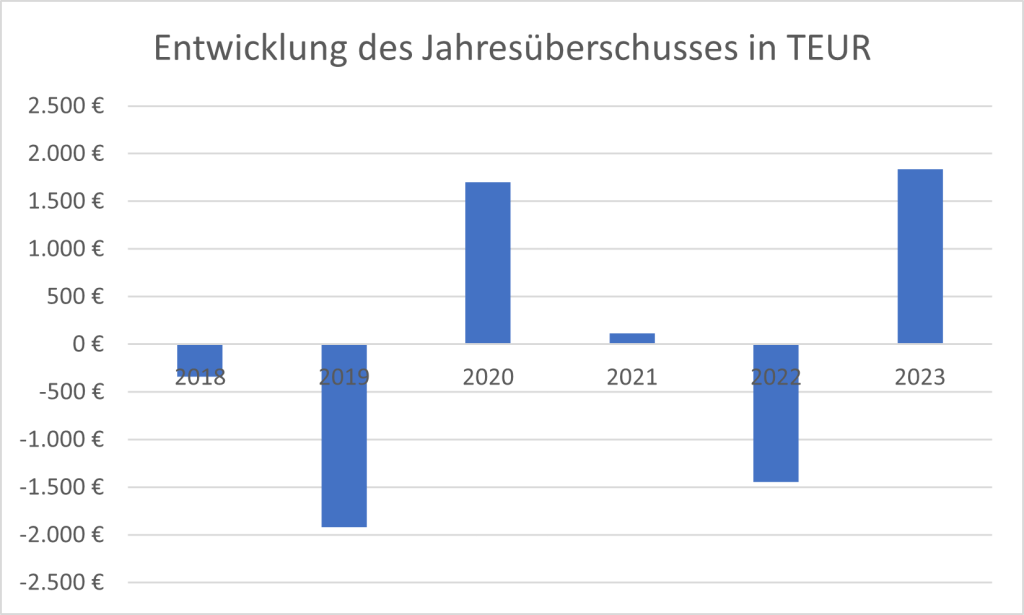

Entwicklung des wirtschaftlichen Ergebnisses

Zur Ermittlung des Jahresüberschusses wird der erwirtschaftete Gesamtertrag dem Gesamtaufwand gegenübergestellt.

Der Jahresüberschuss des St. Josefs-Hospitals hat sich innerhalb des Berichtszeitraum sehr wechselhaft entwickelt.

Während die Jahre 2018, 2019 und 2022 durch Verluste geprägt waren, ist dem Krankenhaus gelungen, in den Jahren 2020, 2021 und 2023 Gewinne zu erwirtschaften.

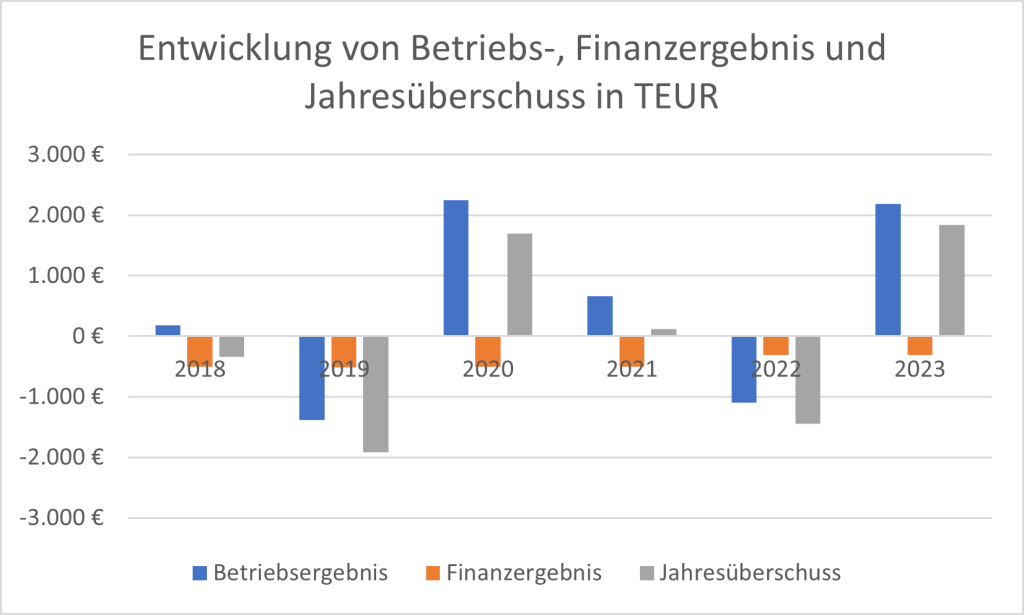

Die Entwicklung des Jahresüberschusses wurde maßgeblich durch den Verlauf des Betriebs- und den Finanzergebnisses beeinflusst.

Im Jahr 2018 konnte das St. Josefs-Hospital zwar noch einen Betriebsgewinn erzielen, dieser reichte jedoch nicht aus, um das negative Finanzergebnis und die Steuerbelastung auszugleichen. Im Jahr 2019 fiel auch das Betriebsergebnis negativ aus. Als mögliche Ursachen sind gestiegene Aufwendungen im Material- und Personalbereich zu vermuten. Die Jahre 2020 und 2021 waren durch Betriebsgewinne gekennzeichnet, die die Belastungen durch das negative Finanzergebnis und den Steueraufwand ausgleichen konnten. Wesentliche Ursache für diese Entwicklung waren die Hilfen, die dem St. Josefs-Hospital zur Kompensation der Folgen der Corona-Pandemie gewährt wurden. Da sich diese Unterstützungsmaßnahmen im Jahr 2022 reduziert haben und gleichzeitig infolge des Ukraine-Kriegs insbesondere die Aufwendungen im Materialbereich deutlich gestiegen sind, konnte kein Betriebsgewinn erzielt werden. Im Jahr 2023 konnte aufgrund sanierungsbedingter Sondereffekte ein positives Betriebsergebnis realisiert werden.

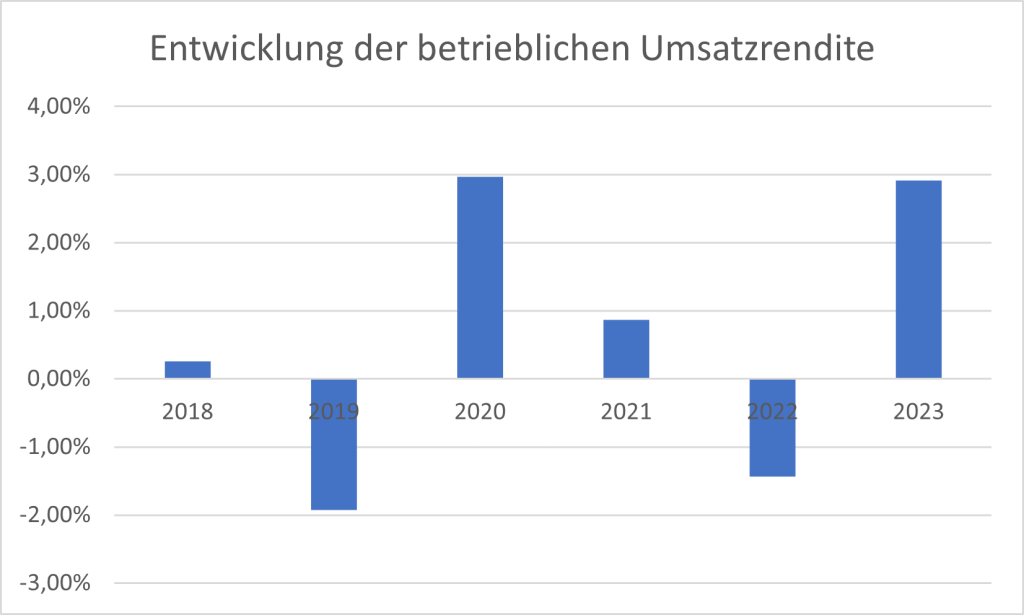

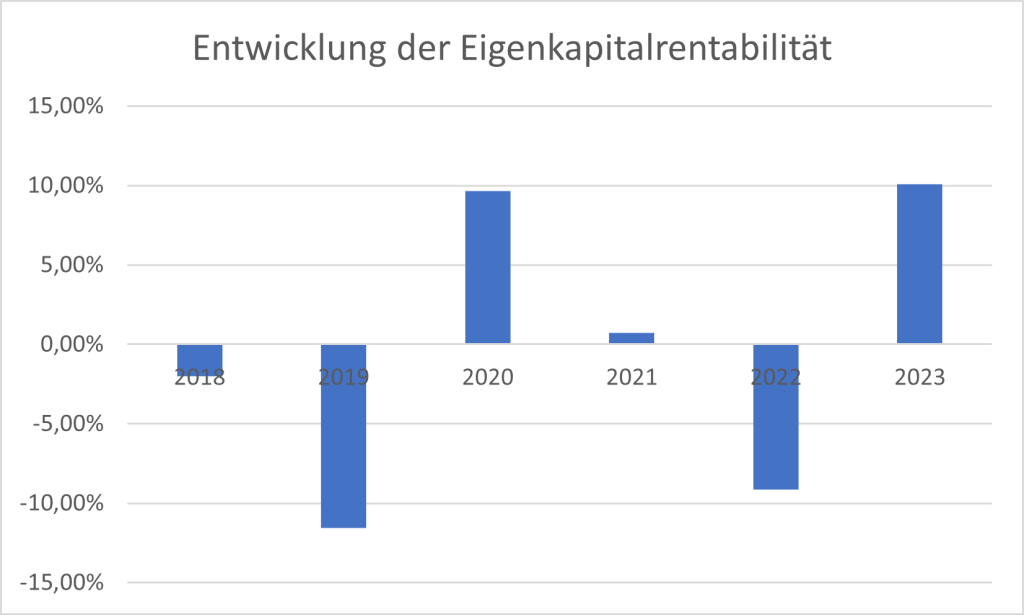

Entwicklung der Rentabilitäten

Die Entwicklung des wirtschaftlichen Ergebnisses spiegelt sich zunächst in der betrieblichen Umsatzrendite wider. Diese Kennzahl setzt das Betriebsergebnis ins Verhältnis zum Umsatz eines Krankenhauses und dient somit als Indikator für die betriebswirtschaftliche Effizienz.

Die betriebliche Umsatzrendite des St. Josefs-Hospitals unterlag im Berichtszeitraum erheblichen Schwankungen. Der Median lag bei 1 % und damit leicht unter dem Zentralwert der Versorgungsregion.

Die Eigenkapitalrentabilität setzt den Jahresüberschuss ins Verhältnis zum Eigenkapital und misst somit die Verzinsung des eingesetzten Kapitals. Beim St. Josefs-Hospital entwickelte sich diese Kennzahl sehr wechselhaft. Der Median lag bei –1 % und damit deutlich unter dem entsprechenden Wert der Versorgungsregion.

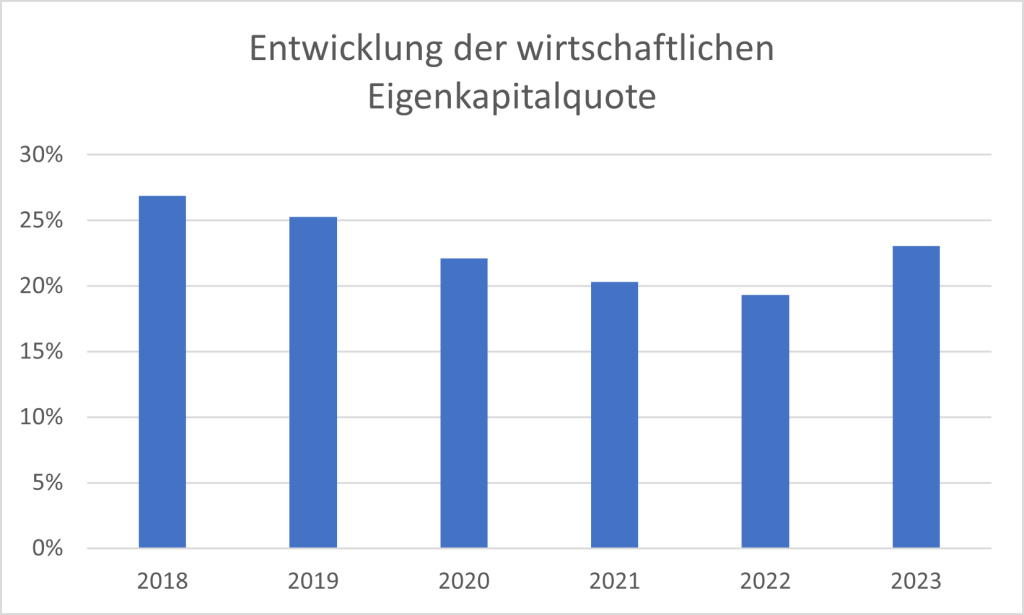

Entwicklung des wirtschaftlichen Eigenkapitals

Das wirtschaftliche Eigenkapital besteht neben dem bilanziellen Eigenkapital anteilig aus dem Sonderposten aus Zuwendungen zur Finanzierung des Sachanlagevermögens. Dieser spiegelt die öffentlichen Mittel wider, die Krankenhäusern zur Vornahme von Investitionen gewährt werden. Die wirtschaftliche Eigenkapitalquote ergibt sich aus dem Verhältnis des wirtschaftlichen Eigenkapitals zur Bilanzsumme.

Die wirtschaftliche Eigenkapitalquote des St. Josefs-Hospitals hat sich innerhalb des Berichtszeitraums nicht wesentlich verändert. Der Median betrug 23 % und liegt damit unter der Idealquote von 30 %.

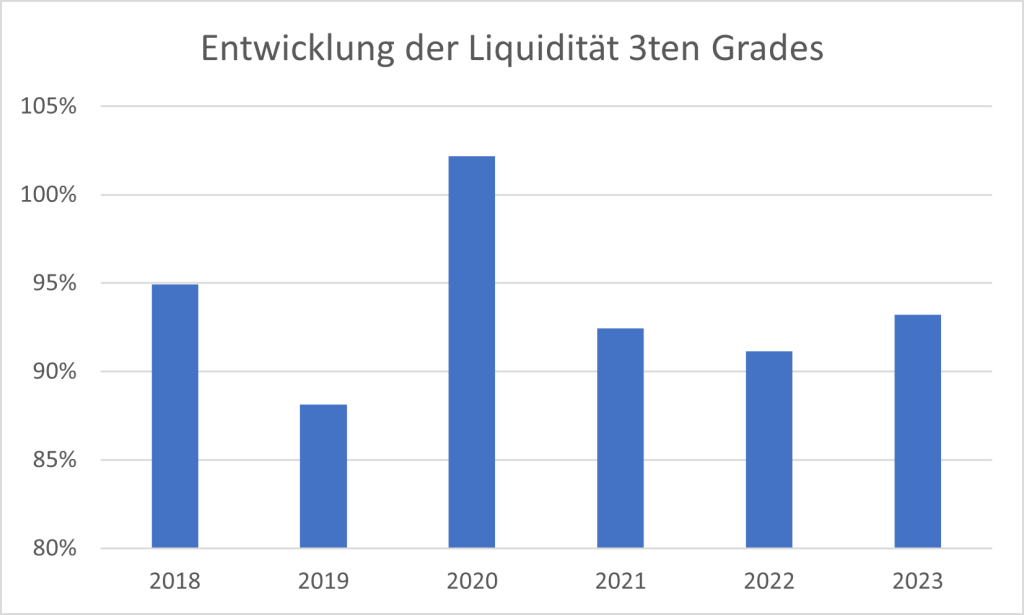

Entwicklung der Liquidität

Die Zahlungsfähigkeit des St. Josefs-Hospitals soll im Folgenden anhand der Liquidität 3. Grades beurteilt werden.

Die Liquidität 3. Grades unterlag innerhalb des Berichtszeitraums leichten Schwankungen. Der Median betrug bei 93 %, und liegt unter dem Mindestwert von 100 %.

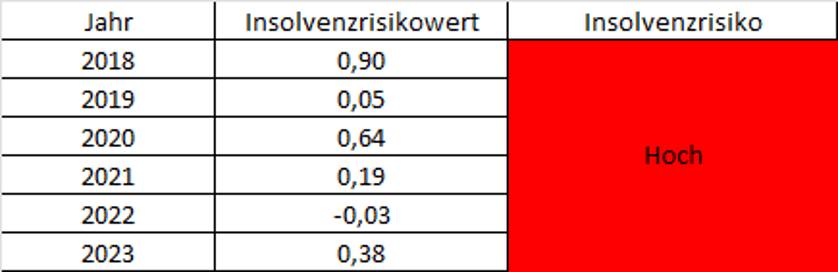

Ausblick

Der Insolvenzrisikowert misst das Risiko, dass ein Krankenhaus in den nächsten zwei Jahren in die Insolvenz geht. In die Berechnung des Insolvenzrisikowertes fließen Rendite-, Liquiditäts- und Stabilitätskennzahlen ein. Ein Risikowert unter 2 kennzeichnet eine hohe Insolvenzgefahr, eine akute Gefährdung der Einrichtung. Bei einem Score zwischen 2 und 3 ist das Krankenhaus zwar nicht akut insolvenzgefährdet, jedoch von finanziellen Schwierigkeiten bedroht. Ein Score über 3 kennzeichnet ein finanziell solides Krankenhaus.

Der Insolvenzrisikowert des St. Josefs-Hospitals lag innerhalb des Berichtszeitraums stets im Risikobereich. Daher müssen dringend weitere Maßnahmen zur Stärkung der Ertragskraft, der Eigenkapitalausstattung und zur Verbesserung der Liquidität eingeleitet werden.

Quellen

Niedersächsisches Ministerium für Soziales, Gesundheit und Gleichstellung (Hrsg.) (2023): Niedersächsischer Krankenhausplan 2023.

St. Josefs-Hospital Cloppenburg gGmbH (2018): Jahresabschluss zum Geschäftsjahr 01.01. 2018 bis zum 31.12. 2018.

St. Josefs-Hospital Cloppenburg gGmbH (2019): Jahresabschluss zum Geschäftsjahr 01.01. 2019 bis zum 31.12. 2019.

St. Josefs-Hospital Cloppenburg gGmbH (2020): Jahresabschluss zum Geschäftsjahr 01.01. 2020 bis zum 31.12. 2020.

St. Josefs-Hospital Cloppenburg gGmbH (2021): Jahresabschluss zum Geschäftsjahr 01.01. 2021 bis zum 31.12. 2021.

St. Josefs-Hospital Cloppenburg gGmbH (2022): Jahresabschluss zum Geschäftsjahr 01.01. 2022 bis zum 31.12. 2022.

St. Josefs-Hospital Cloppenburg gGmbH (2023): Jahresabschluss zum Geschäftsjahr 01.01. 2023 bis zum 31.12. 2023.

Verfasser

Erstellt von Prof. Dr. Stefan Razik

Alle Rechte beim Verfasser

Letzte Aktualisierung

Hinterlasse einen Kommentar