- Das Krankenhaus

- Trägerstruktur und strategische Ausrichtung

- Datenbasis

- Betten

- Beschäftigte

- Entwicklung der stationären Fallzahlen

- Entwicklung des Case-Mix-Indexes

- Entwicklung des Gesamtumsatzes

- Entwicklung des Gesamtaufwands

- Entwicklung des wirtschaftlichen Ergebnisses

- Entwicklung der Rentabilitäten

- Entwicklung des wirtschaftlichen Eigenkapitals

- Entwicklung der Liquidität

- Ausblick

- Quellen

- Verfasser

Das Krankenhaus

Das St. Marienhospital Vechta ist kirchliches Krankenhaus der Regelversorgung. Das Krankenhaus verfügt über Betten in den folgenden Fachabteilungen:

- Innere Medizin

- Kardiologie

- Chirurgie

- Anästhesie – Intensivmedizin

- Frauenheilkunde und Geburtshilfe

- Pädiatrie und Neonatologie

- HNO

- Dermatologie

- Strahlenheilkunde

Ebenso hat das St. Marienhospital Vechta mit seinen zwei Medizinischen Versorgungszentren ein zusätzliches ambulantes Leistungsangebot.

Trägerstruktur und strategische Ausrichtung

Rechtlicher Träger des St. Marienhospitals Vechta ist die St. Marienhospital Vechta Lohne gemeinnützige GmbH. Diese Gesellschaft ist im Mehrheitsbesitz der kirchlichen Schwester Euthymia Stiftung. Diese Stiftung hält neben dem Krankenhaus in Vechta, Anteile an dem St. Josefs-Hospital Cloppenburg und dem St. Franziskus-Hospital Lohne. Zudem betreibt die Schwester Euthymia Stiftung an allen Krankenhausstandorten Medizinische Versorgungszentren.

Die Schwester Euthymia Stiftung setzt stark auf die interdisziplinäre Zusammenarbeit ihrer Krankenhäuser, um eine hochwertige ambulante und stationäre Versorgung im Oldenburger Münsterland sicherzustellen. Weiterhin soll durch die gemeinsame Ressourcennutzung die Wettbewerbsfähigkeit aller Häuser verbessert werden.

Im Hinblick auf die Krankenhäuser in Vechta und Lohne wurde die „Initiative Zweiplus: Ein Krankenhaus an zwei Standorten“ gestartet. Zum 1. Januar 2024 erfolgte die gesellschaftsrechtliche Verschmelzung der beiden Trägergesellschaften der Krankenhäuser in Vechta und Lohne zur St. Marienhospital Vechta Lohne gGmbH. Für die Zukunft ist der Bau eines neuen Zentralklinikums geplant.

Datenbasis

Das St. Marienhospital Vechta ist zwar als Plankrankenhaus in den Krankenhausplan des Niedersachsen aufgenommen worden, es hat jedoch keine eigene Rechtspersönlichkeit. Rechtlicher Träger dieses Krankenhauses ist seit 2024 die St. Marienhospital Vechta Lohne gemeinnützige GmbH. Zuvor wurde das Krankenhaus von der St. Marienhospital Vechta gemeinnützige GmbH geführt. Für diese Gesellschaft liegen im elektronischen Unternehmensregister die Jahresabschlüsse für die Geschäftsjahre 2019, 2021, 2022 und 2023 vor.

Betten

Das St. Marienhospital Vechta verfügte in den Jahren 2019 bis 2023 durchschnittlich über 310 Betten.

Beschäftigte

Die Zahl der Mitarbeitenden im St. Marienhospital Vechta ist von 1.070 im Jahr 2019 um 3 % auf 1.106 im Jahr 2023 angestiegen. Im Durchschnitt waren 1.092 Mitarbeiterinnen und Mitarbeiter beschäftigt.

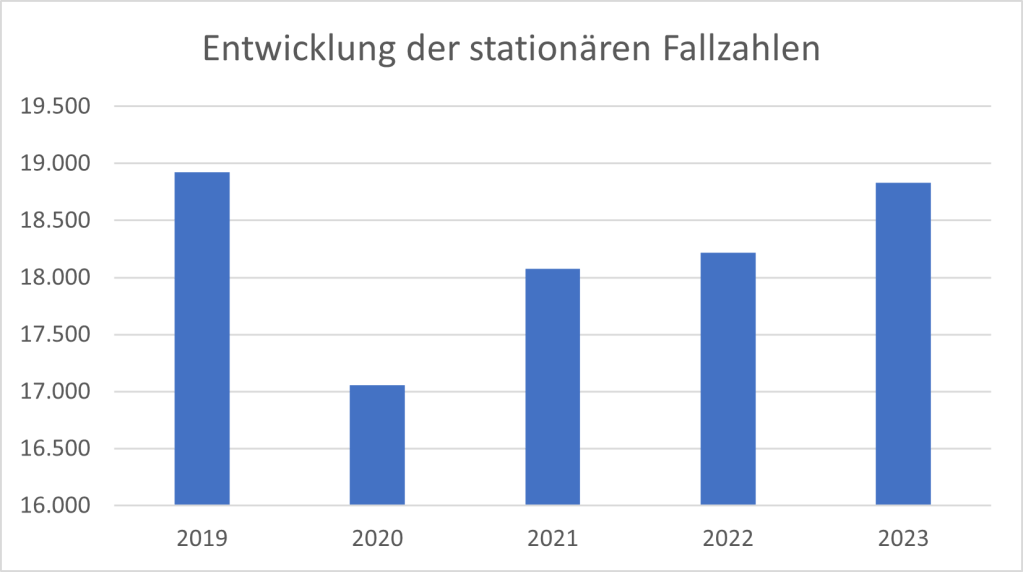

Entwicklung der stationären Fallzahlen

Vor der Corona-Pandemie wurden im Jahr 2019 18.924 Patientinnen und Patienten stationär aufgenommen.

Im Jahr 2020, dem ersten Pandemiejahr, sank die Zahl der DRG-Fälle um rund 10 %. Im Jahr 2021 stiegen die stationären Fallzahlen um 6 %. Im Jahr 2022 blieben sie nahezu unverändert. Im Jahr 2023 nahmen die stationären Aufnahmen leicht um 3 % zu. Das Vorkrisenniveau wurde jedoch noch nicht erreicht.

Entwicklung des Case-Mix-Indexes

Der Case-Mix-Indes (CMI) lag im vor der DRG-Neugestaltung bei einem Wert von 0,823 im Jahr 2019. Nach der DRG-Umstellung und dem pandemiebedingten Patientenrückgang hat sich der CMI im Jahr 2020 reduziert und betrug 0,699. Im Jahr 2021 blieb der CMI nahezu unverändert. Im Jahr 2022 lässt sich eine Verminderung des CMI auf 0,673 feststellen. Im Jahr 2023 stieg der CMI auf 0,677.

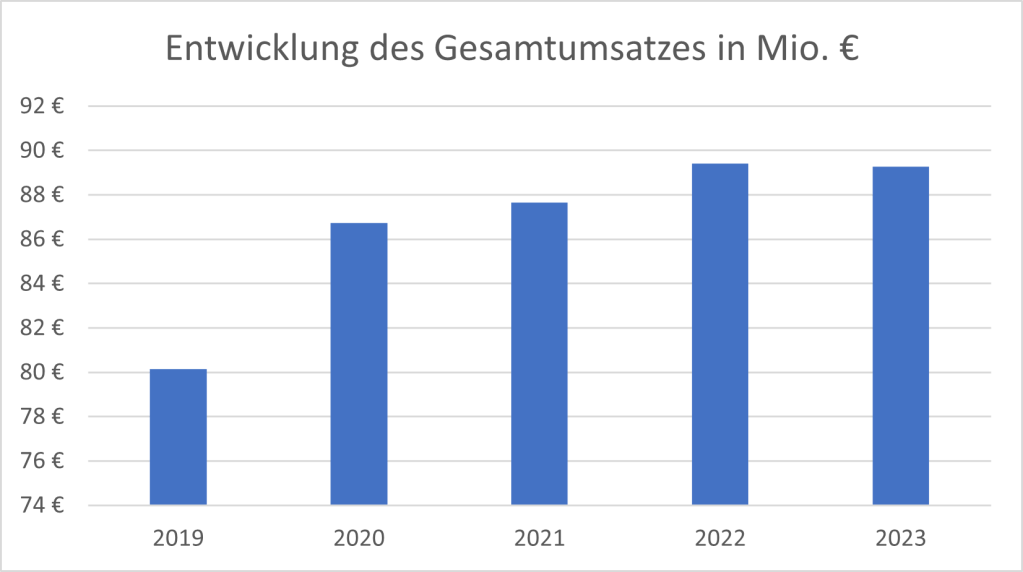

Entwicklung des Gesamtumsatzes

Der Gesamtumsatz des St. Marienhospitals Vechta setzt sich größtenteils aus den Erlösen für Krankenhausleistungen auf Basis von DRG-Fallpauschalen zusammen. Die Erlöse aus ambulanten Leistungen des Krankenhauses sowie die Erlöse aus den Wahlleistungen und das Nutzungsentgelt der Ärzte haben eine eher untergeordnete Bedeutung.

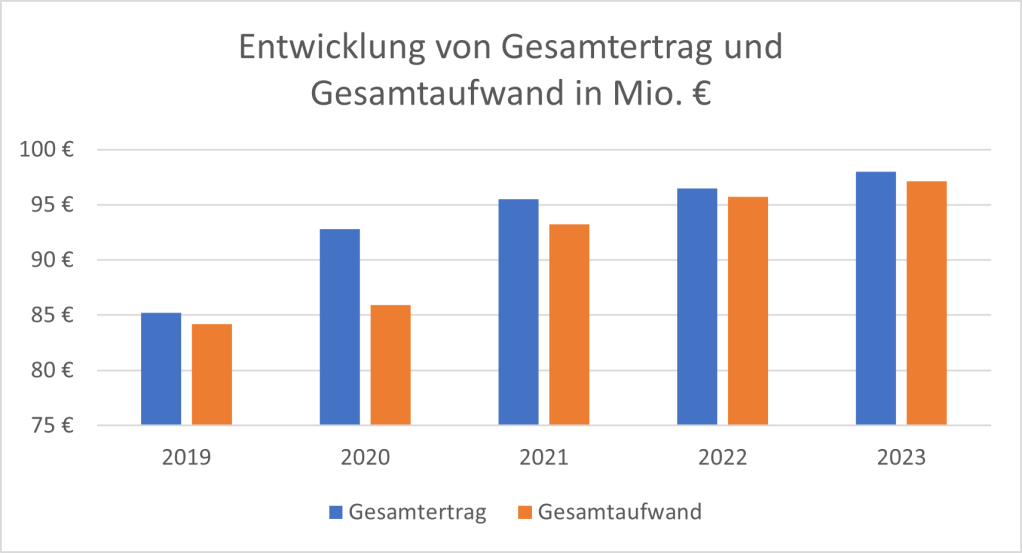

Der Gesamtumsatz des St. Marienhospitals Vechta stieg von 80 Mio. € im Jahr 2019 um rund 11 % auf 89 Mio. € im Jahr 2023

Bemerkenswert ist, dass sich der pandemiebedingte Rückgang der Fallzahlen nicht in der Umsatzentwicklung widerspiegelt. Dies ist vor allem auf staatliche Zuschüsse zur Kompensation der Folgen der Corona-Pandemie zurückzuführen. Zudem ist der Landesbasisfallwert gestiegen.

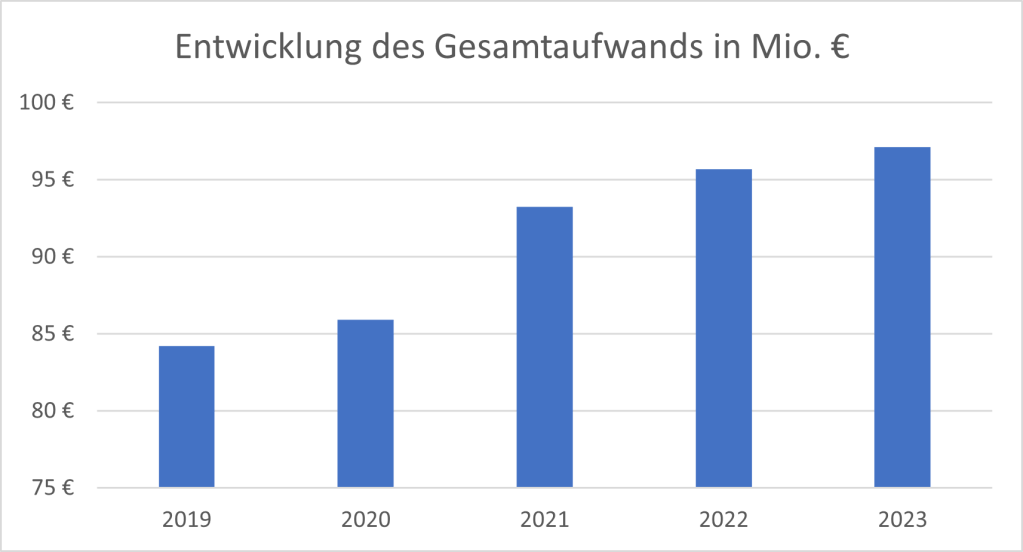

Entwicklung des Gesamtaufwands

Der Gesamtaufwand des St. Marienhospitals Vechta ist von 84 Mio. € im Jahr 2019 um rund 15 % auf 97 Mio. € im Jahr 2023 angestiegen.

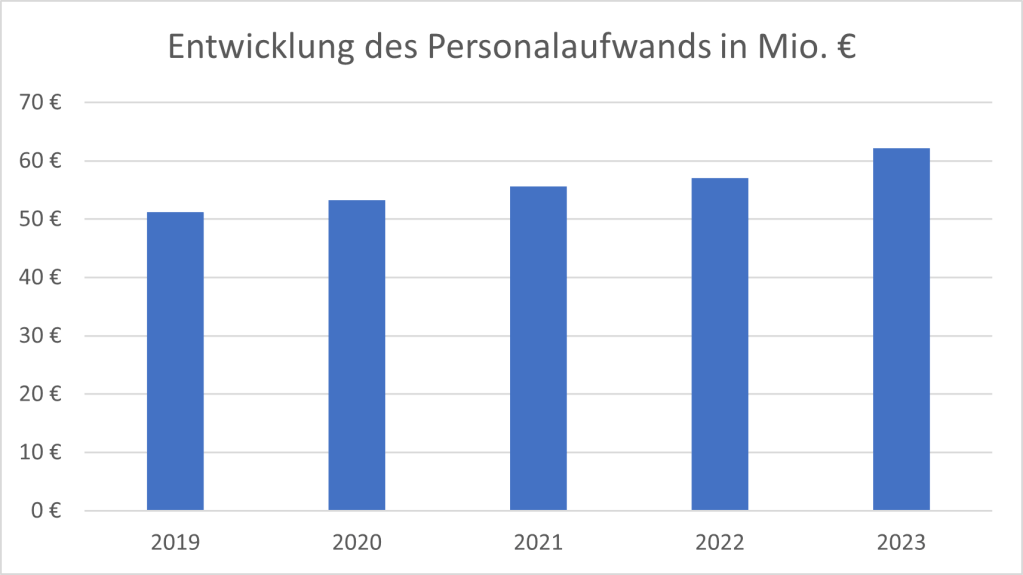

Einer der wesentlichen Kostenfaktoren ist der Personalaufwand. Diese ist von 51 Mio. € im Jahr 2019 deutlich um rund 21 % auf 62 Mio. € im Jahr 2023 gestiegen.

Es sind weniger die nur leicht gestiegenen Mitarbeiterzahlen, sondern die höheren Tarif-Entgelte, die das Wachstum des Personalaufwands beeinflusst haben.

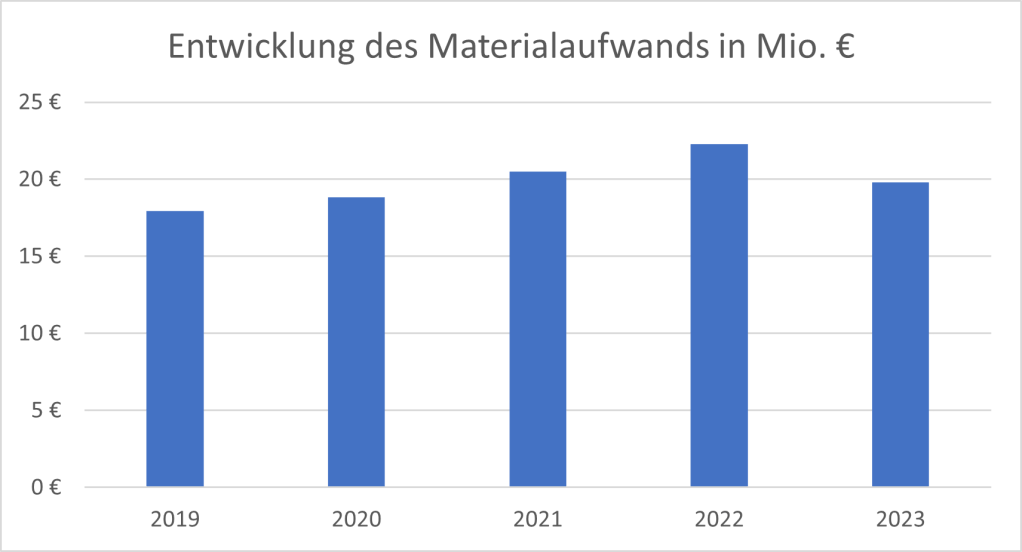

Ein weiterer wesentlicher Treiber des Gesamtaufwands war der Materialaufwand, der im Zeitraum 2019 bis 2023 um 10 % zugenommen hat.

Die Auswirkungen der Corona-Pandemie und des Ukraine-Krieges haben den Materialeinsatz in dem Zeitraum von 2019 bis 2022 erhöht. Im Jahr 2023 sind die Materialkosten trotz steigender Patientenzahlen leicht abgesunken. Hier hat das St. Marienhospital Vechta offenbar von den Einkaufsvorteilen des Schwester Euthymia Verbundes profitiert.

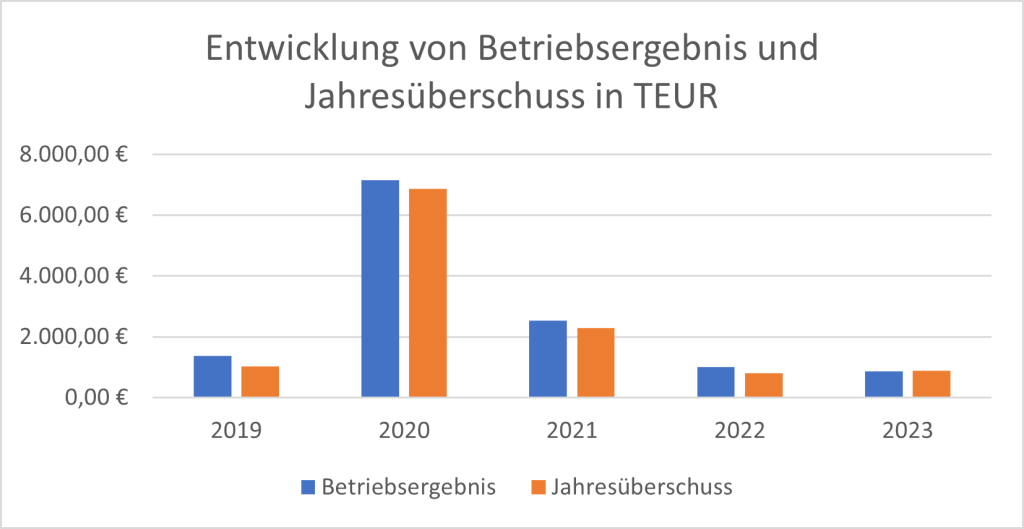

Entwicklung des wirtschaftlichen Ergebnisses

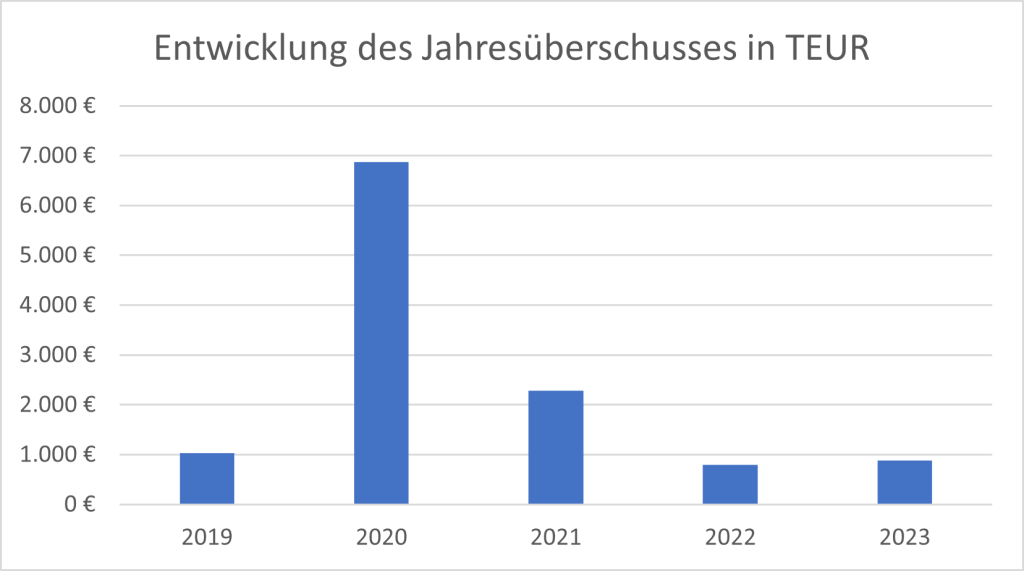

Zur Ermittlung des Jahresüberschusses wird der erwirtschaftete Gesamtertrag dem Gesamtaufwand gegenübergestellt.

Der Jahresüberschuss entwickelte sich im Jahr 2019 deutlich positiv und stieg 2020 auf rund 6.800 TEUR. In den Jahren 2021 und 2022 kam es jedoch zu erheblichen Gewinneinbrüchen. 2023 konnte der Rückgang etwas gebremst werden. Mit einem Jahresüberschuss von etwa 885 TEUR wurde jedoch das zweitschlechteste Ergebnis im betrachteten Zeitraum erzielt.

Haupttreiber dieser Entwicklung war das Betriebsergebnis. Dieses fiel im Jahr 2019 positiv aus. Der deutliche Anstieg im Jahr 2020 ist auf pandemiebedingte Sonderzahlungen zurückzuführen. In den Jahren 2021 und 2022 sank das Betriebsergebnis hingegen deutlich; 2023 wurde ein Betriebsgewinn von 865 TEUR erzielt. Dies entspricht rund 89 % weniger als im Jahr 2020. Wesentlich dazu beigetragen haben die stark gestiegenen Personal- und Materialaufwendungen.

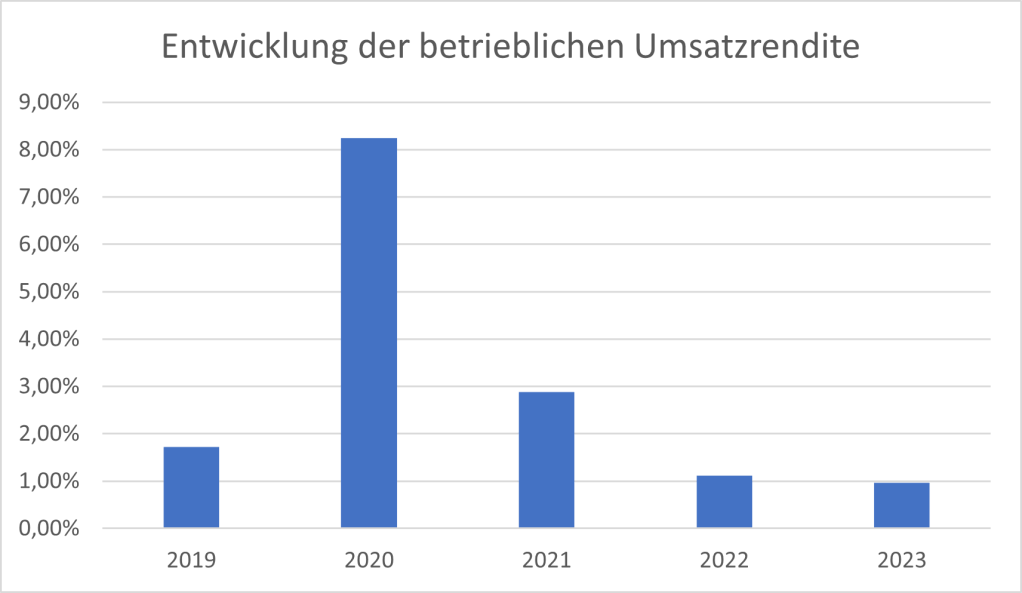

Entwicklung der Rentabilitäten

Die Entwicklung des wirtschaftlichen Ergebnisses spiegelt sich zunächst in der betrieblichen Umsatzrendite wider. Diese Kennzahl setzt das Betriebsergebnis ins Verhältnis zum Umsatz und dient somit als Indikator für die betriebswirtschaftliche Effizienz.

Die betriebliche Umsatzrendite zeigte im Jahr 2019 einen leicht positiven Wert und erreichte 2020 mit 8,24 % den Höchststand im Betrachtungszeitraum. In den Jahren 2021 und 2022 sank sie deutlich auf 2,89 % bzw. 1,11 %. 2023 folgte ein weiterer Rückgang auf 0,97 %. Diese Entwicklung spiegelt die Verschlechterung des Betriebsergebnisses wider, die insbesondere auf erheblich gestiegene Material- und Personalkosten zurückzuführen ist.

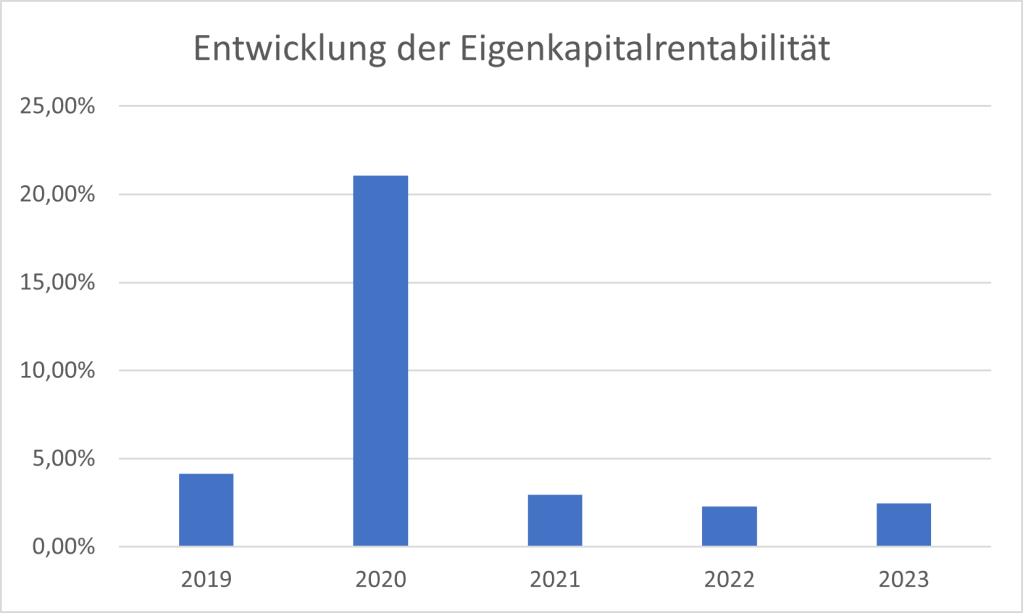

Die Eigenkapitalrentabilität setzt den Jahresüberschuss in Verhältnis zum Eigenkapital. Diese Kennzahl misst die Verzinsung des investierten Eigenkapitals.

Die Eigenkapitalrentabilität entwickelte sich im Betrachtungszeitraum sehr volatil. Nach einem moderaten Wert von rund 4 % im Jahr 2019 erreichte sie 2020 mit etwa 21 % ihren Höchststand. Dieses außergewöhnliche Ergebnis ist im Wesentlichen auf pandemiebedingte Sondereffekte zurückzuführen. In den Folgejahren sank die Rentabilität jedoch deutlich und bewegte sich 2021 und 2022 mit rund 3 % bzw. 2 % auf einem niedrigen Niveau. Im Jahr 2023 zeigte sich eine leichte Stabilisierung, wenngleich der Wert mit gut 2 % weiterhin deutlich unter dem Spitzenjahr 2020 lag.

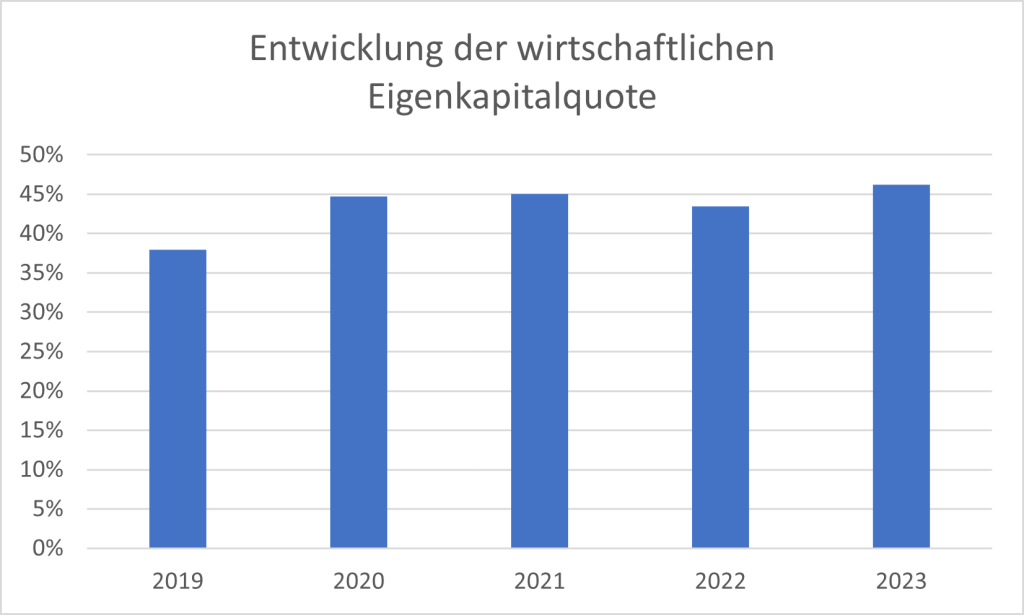

Entwicklung des wirtschaftlichen Eigenkapitals

Das wirtschaftliche Eigenkapital besteht neben dem bilanziellen Eigenkapital anteilig aus dem Sonderposten aus Zuwendungen zur Finanzierung des Sachanlagevermögens. Dieser spiegelt die öffentlichen Mittel wider, die Krankenhäusern zur Vornahme von Investitionen gewährt werden. Die wirtschaftliche Eigenkapitalquote ergibt sich aus dem Verhältnis des wirtschaftlichen Eigenkapitals zur Bilanzsumme.

Die wirtschaftliche Eigenkapitalquote des St. Marienhospitals Vechta erhöhte sich im Zeitraum von 2019 bis 2023 um 8 Prozentpunkte. Maßgeblich beeinflusst wurde diese Entwicklung dadurch, dass die erzielten Gewinne im Unternehmen thesauriert und nicht ausgeschüttet wurden. Der Median der Eigenkapitalquote beträgt 44 % und liegt damit über dem Richtwert von 30 %.

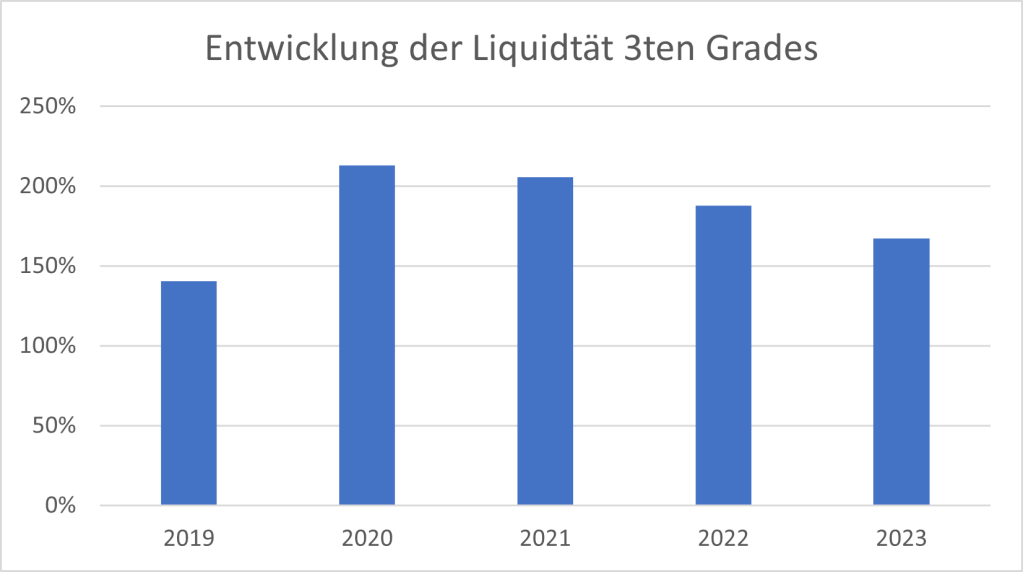

Entwicklung der Liquidität

Die Zahlungsfähigkeit des St. Marienhospitals Vechta soll anhand der Liquidität 3. Grades beurteilt werden. Diese Kennzahl zeigt, inwieweit ein Krankenhaus seine kurzfristigen Verbindlichkeiten mit dem gesamten Umlaufvermögen decken kann. Grundsätzlich sollte die Liquidität 3. Grades einen Wert von mindestens 100 % erreichen, um eine ausreichende Zahlungsfähigkeit sicherzustellen.

Die Liquidität 3. Grades entwickelte sich im Zeitraum von 2019 bis 2023 auf einem durchgehend komfortablen Niveau. Nach einem Wert von rund 140 % im Jahr 2019 stieg die Kennzahl im Jahr 2020 deutlich auf etwa 215 % an und bewegte sich 2021 mit rund 205 % auf einem ähnlich hohen Niveau. In den Jahren 2022 und 2023 war ein Rückgang auf 190 % bzw. 170 % zu verzeichnen. Trotz dieses Abwärtstrends lag die Liquidität im gesamten Betrachtungszeitraum deutlich über der kritischen Marke von 100 %.

Ausblick

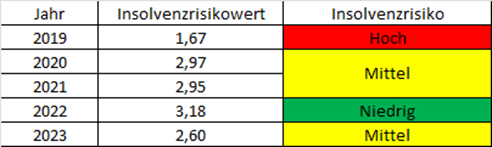

Der Insolvenzrisikowert misst das Risiko, dass ein Krankenhaus in den nächsten zwei Jahren in die Insolvenz geht. In die Berechnung des Insolvenzrisikowertes fließen Rendite-, Liquiditäts- und Stabilitätskennzahlen ein. Ein Risikowert unter 2 kennzeichnet eine hohe Insolvenzgefahr, eine akute Gefährdung der Einrichtung. Bei einem Score zwischen 2 und 3 ist das Krankenhaus zwar nicht akut insolvenzgefährdet, jedoch von finanziellen Schwierigkeiten bedroht. Ein Score über 3 kennzeichnet ein finanziell solides Krankenhaus.

Das Insolvenzrisiko des St. Marienhospitals Vechta hat sich von 2019 bis 2022 klar verbessert (von hoch über mittel bis niedrig). 2022 markiert das beste Jahr mit einem niedrigen Risiko. Im Jahr 2023 verschlechtert sich die Situation jedoch wieder, sodass das Risiko wieder im mittleren Bereich liegt. Insgesamt lässt sich ein Aufwärtstrend bis 2022 erkennen, dem allerdings 2023 eine leichte Verschlechterung folgt. Es sind insbesondere Maßnahmen zur Stärkung der Liquidität und der Ertragskraft zur ergreifen.

Quellen

Niedersächsisches Ministerium für Soziales, Gesundheit und Gleichstellung (Hrsg.) (2023): Niedersächsischer Krankenhausplan 2023.

Niedersächsisches Ministerium für Soziales, Gesundheit und Gleichstellung (Hrsg.) (2024): Planbettenübersicht 2024.

St. Marienhospital Vechta gemeinnützige GmbH (2019): Jahresabschluss zum Geschäftsjahr 01.01. 2019 bis zum 31.12. 2019.

St. Marienhospital Vechta gemeinnützige GmbH (2020): Jahresabschluss zum Geschäftsjahr 01.01. 2020 bis zum 31.12. 2020.

St. Marienhospital Vechta gemeinnützige GmbH (2021): Jahresabschluss zum Geschäftsjahr 01.01. 2021 bis zum 31.12. 2021.

St. Marienhospital Vechta gemeinnützige GmbH (2022): Jahresabschluss zum Geschäftsjahr 01.01. 2022 bis zum 31.12. 2022.

St. Marienhospital Vechta gemeinnützige GmbH (2023): Jahresabschluss zum Geschäftsjahr 01.01. 2023 bis zum 31.12. 2023.

Verfasser

Erstellt von Prof. Dr. Stefan Razik

Letzte Aktualisierung 28.08. 2025

Alle Rechte beim Verfasser

Hinterlasse einen Kommentar